要点

12月の利下げ確率は87%近くにまで上昇したが、FOMC前の最後の主要な手掛かりとなるのは米国ISM PMI、ADP雇用、PCE価格指数であるため、依然としてデータに大きく依存している。

今週のデータはハト派的な方向転換を裏付けるか、あるいは異議を唱えるかのどちらかとなり、利下げの見通しを形作る可能性がある。

日銀上田総裁の講演、オーストラリアGDP、カナダの雇用統計により、クロスアセットのボラティリティが上昇。

FRBの期待が急速に修正されたのは、ニューヨーク連銀のジョン・ウィリアムズ総裁やクリストファー・ウォーラー総裁など、通常は中道派の政策担当者らが珍しくハト派に転向したことを受けてのことだ。

彼らの最近の発言は、労働条件の緩和とインフレの鈍化に伴い「近い将来」に金利を引き下げる必要があるかもしれないことを示唆しており、JPモルガンなどの銀行は最初の利下げの呼びかけを12月に前倒しした。

タカ派的なFRBから利下げ期待の高まりへ

FedWatchの確率は過去2週間で急激に反転した。先物市場では、12月10日のFOMCで25bpの利下げが実施される確率が約87%と見込まれており、これはわずか1週間前の約40~50%から上昇している。これは、トレーダーがFRBのハト派的な発言とマクロ経済指標の弱含みに反応したことによる。

金利低下への期待が債券市場に波及している。10年国債利回りは4.0%台に低下し、2年国債利回りは3.5%前後で推移している。これは、今後1年間で複数回の利下げを含む政策路線に沿った水準となっている。

利回りの低下は、成長株やデュレーションに敏感な資産への需要を再燃させている。米国のハイテク株は、ナスダックが約2.7%、S&P500が1.6%上昇するなど、6カ月ぶりの大幅な日次上昇を記録した。ブロードコム、アルファベット、マイクロソフト、テスラといったAI関連銘柄が反発を牽引した。

一方、仮想通貨は、流動性改善の期待にもかかわらず、リスク回避の感情が根強く残っていることを反映して、11月の安値近辺で推移している。米国のデータ発表を前に、ボラティリティは依然として高い。

注目すべき主要シンボル

USDX

XAUUSD

USDCAD

豪ドル/米ドル

BTCUSD

今後のイベント

日付 通貨 イベント名 予想値 前回値 コメント 12月1日 米ドル ISM製造業PMI 49 48.7 USDのボラティリティに注意 12月3日 豪ドル GDP前期比 0.007 0.006 GDPの低迷は下押し圧力となる可能性がある 12月3日 米ドル ADP非農業部門雇用者数の変化 19K 42K 雇用のサプライズは米ドルを変動させる可能性がある 12月3日 米ドル ISMサービスPMI 52 52.4 データの軟化はリスクを高める 12月4日 米ドル 失業保険申請件数 22万 216K 請求額の増加はハト派バイアスを高める 12月5日 カナダドル 失業率 7.00% 6.90% 好調な雇用がCADを押し上げる 12月5日 米ドル コアPCE価格指数(前月比) 0.20% 0.20% PCEの軟化で金価格が上昇する可能性

今週の主要動向

USDインデックス(USDX)

USDXは上昇し、99.45ゾーンを再テストしました。指数が変化する米国金利予想に反応して躊躇していることが示されました。

指数が反落した場合、トレーダーは強気の価格変動が再び現れる可能性のある 99.00 のサポートエリアを注視する必要があります。

勢いがさらに上向き続ければ、特に今後の米国データが予想を上回る結果となった場合、USDX は 100.50 または 100.90 に向かって上昇する可能性があります。

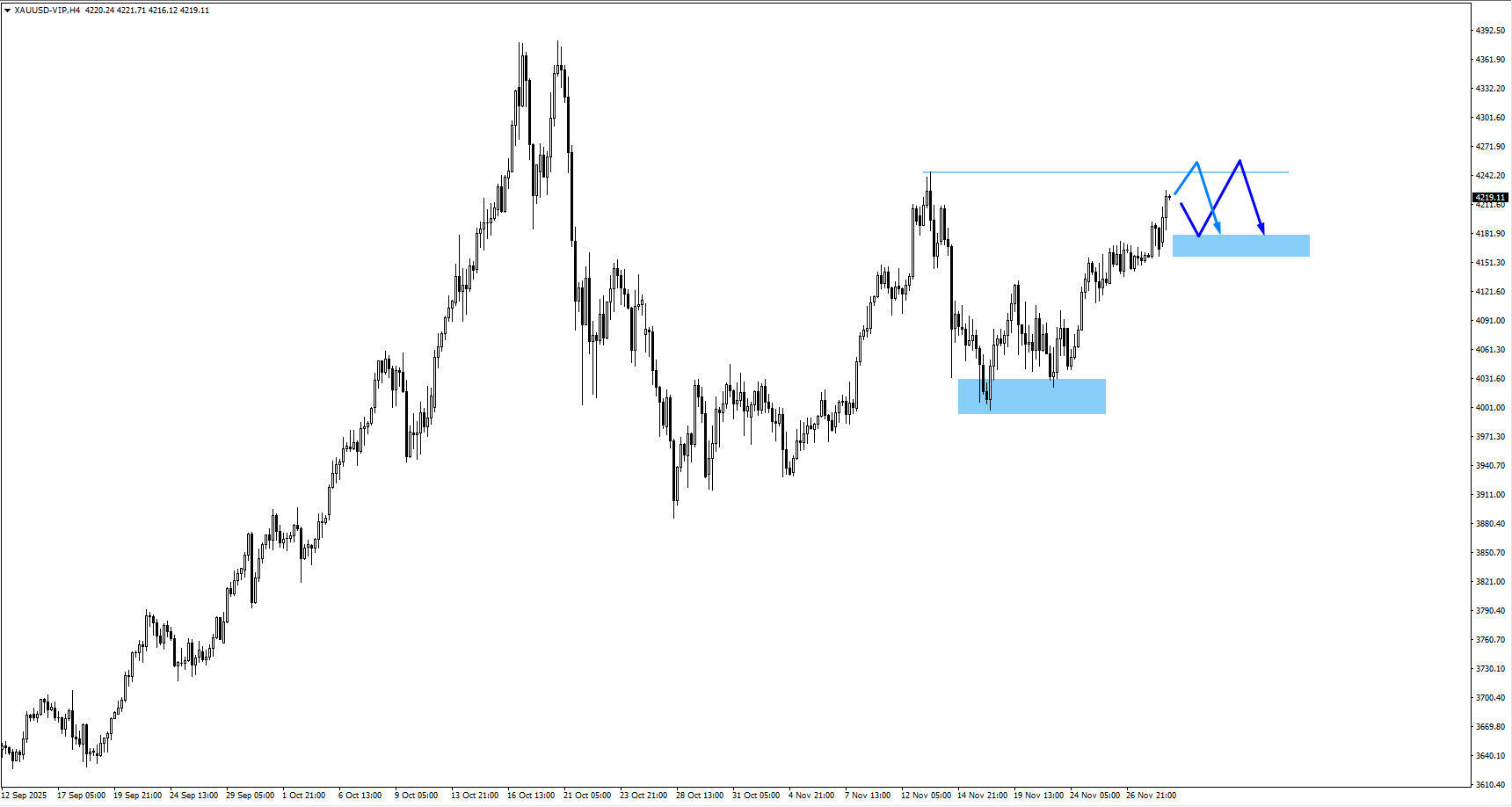

金(XAUUSD)

国債利回りの低下と12月のFRB利下げ期待の高まりを背景に、金は監視エリアの4,190を上回って取引された。

特に今後の米国データでサービス活動や雇用のさらなる冷え込みが示された場合、調整的な引き戻しが行われる前に、価格は4,245の抵抗ゾーンに向けて上昇する可能性があります。

金がまず安定する場合は、今週の米国の雇用統計やISM指標の弱さが安全資産への需要を強め、上昇トレンドを維持する可能性があるため、4,170近辺での強気な値動きに注意してください。

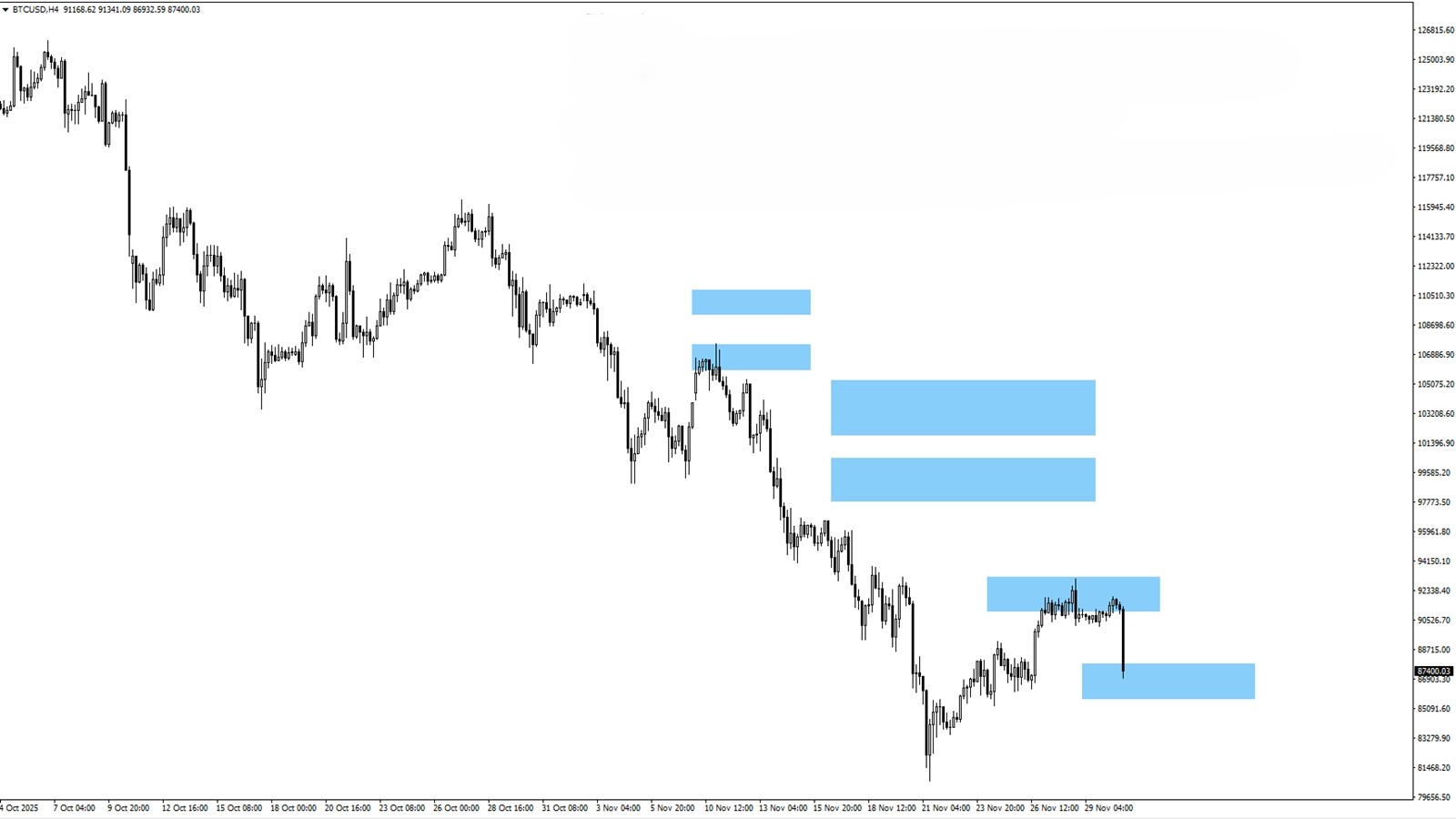

ビットコイン(BTCUSD)

ビットコインは、1週間以上値固めをした後、監視されている92,450のエリアから下落した。これは、トレーダーがFRBのまちまちなシグナルを再評価したことでリスク選好度が低下したことを反映している。

価格は現在、監視エリアの 87,070 をテストしているが、これは今週発表される主要な米国データ (ISM サービス、ADP 雇用、PCE) を前にしたより広範な不確実性と一致する重要なレベルである。

BTC が現在の水準で再び統合パターンを示した場合、特に米国のデータがより強力になり、12 月の利下げ期待が損なわれた場合には、新たな安値への道が開かれる可能性があります。

USDCAD

USDCADは1.3970流動性ゾーンを抜けた後下落幅を拡大し、弱気圧力が依然として作用していることを示唆した。

価格が現在の水準で推移する場合、特に米ドルのセンチメントが軟調なままであれば、1.3900 サポートに向けて下落する可能性が高くなります。

トレーダーは12月5日のカナダの雇用者数の変化データを注視するだろう。雇用統計が力強い場合、USDCADにさらなる下落圧力がかかる可能性がある一方、弱い統計は調整反発を引き起こす可能性がある。

米ドル円

日銀の上田総裁が12月の利上げの可能性を示唆したことを受け、USDJPYはさらに下落し、155.50ゾーンを試した。これによりアジアセッション中に日本円は上昇した。

市場は来週のFRBによる利下げの可能性が高いと織り込んでおり、これまでUSDJPYを支えてきた利回り格差が縮小しているため、この通貨ペアは全般的に弱い米ドルからも圧力を受けている。

下落の勢いが続く場合、トレーダーは155.35と154.65付近の値動きを監視すべきだ。そこでは強気の反応が現れる可能性があるが、日銀からのタカ派的なシグナルが持続すれば、バイアスは下向きに傾き続ける可能性がある。

結論

今後発表される米国指標によって、ハト派的なシフトがさらに続く余地があるか、あるいは再調整が必要かどうかが決まる一方、主要な国際指標が複数の資産間の資金フローに新たな層を加えることになる。

日本、オーストラリア、カナダの中央銀行もセンチメントに影響を与えているため、マクロ経済情勢がより明確になるにつれて、トレーダーは機敏さを保ち、資産間のボラティリティに備える必要がある。

トレーダーにとって、これは、市場が今年最後の主要イベントに向けて態勢を整える中で、柔軟性を保ち、重要な水準を監視し、データのサプライズに迅速に対応することが不可欠になることを意味します。

ライブ VT Markets アカウントを作成し、今すぐ取引を開始しましょう。