トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

欧州の早朝取引において、ユーロストックスとドイツDAX先物は下落し、一方で英国FTSE先物はわずかに上昇しました。

ユーロストックス先物は、米中貿易交渉を前にした警戒感の中で、欧州の早朝取引中に0.1%減少しました。同様に、ドイツのDAX先物も0.1%下落した一方で、英国のFTSE先物はわずかに0.1%上昇しました。

これらの市場の動きは、先週の上昇を受けたものであり、先週金曜日のウォールストリートでもポジティブな感情が見られました。ロンドンでの米中交渉に焦点が当てられているが、具体的なタイミングは明らかにされていません。中国の最近の goodwill gesture は、交渉の前に好意的に見られていますが、妥協が達成される可能性は不透明でした。

多くのトレーダーが中国代表団との米国交渉を前に控えめな姿勢を示す中、トーンは muted です。先物は横ばいで推移し、ボラティリティは薄れ、リスク志向は先週金曜日のアメリカでのより楽観的な取引を除いて制約されているように見えます。

先週のラリーの後、欧州の指標においてわずかな反落が見られています。このラリーは、好調な企業業績や消費者需要・住宅における回復力を示唆するいくつかのデータポイントから大きく促されました。ユーロストックスとドイツの契約におけるわずかな減少は、市場が最近の楽観主義をかなり織り込んでいることを反映しています。新たなカタリストがない限り、 retracement は今のところ自然な結果のように見えます。

北京からのジェスチャーはすべての参加者に注目されていますが、交渉に対する曇りを取り除いたわけではありません。場所がロンドンに移るにつれて、確固たるアジェンダやタイムラインがないため、多くの参加者がスタンバイ状態に置かれています。これらの話し合いを完全に無視するのは誤った判断でしょう。工業需要や輸出フローに結びつくサイクル株にエクスポージャーを持つトレーダーは、対話からより明確な情報が得られるまでさらにレンジバウンドな動きを前提として、ポジションを軽くしたりヘッジしたりしています。

オプションデータに明確に表れています:短期間の契約におけるインプライドボラティリティは上昇せず、穏やかになっています。これは、近い将来にシステムを驚かせる結果の強い期待がないことを示唆しています。方向性の戦略にとっては、マクロの展開が現在の外交劇を超えて支えられない限り、勢いのポケットは持続するのが難しいでしょう。

イギリスの先物のわずかな上昇は、一部の好意的な業績サプライズや通貨由来の救済に起因している可能性が高いです。最近のポンドの軟化は、多国籍企業の収益見通しにわずかな追い風を与えていますが、広範な地政学的警戒が続いています。しかし、ポンドに敏感なポジションを持つトレーダーは、インフレデータが入り始めるにつれて、イングランド銀行のコメントが金利期待にどのように影響するかを監視する必要があるでしょう。

シュルツの政権は、リスクプロファイルを大きく変えるような主要な政策シフトを示していませんが、最近の経済調査はドイツの製造業における依然として muted な回復の道筋を示しています。それにより、一部のトレーダーはレバレッジを控えたり、テクノロジーやヘルスケアなどの明確な業績の勢いを持つセクター間でスプレッドトレードを好むようになっています。

デリバティブの視点では、スキューとポジショニングが、突然のブレイクアウトよりも横の動きを好むことを示唆しています。この環境は、相関するインデックス間で重ね合わせる際に、デルタニュートラルな構造と短いガンマエクスポージャーの間で回転する者を報いる傾向があります。流動性が豊富な基礎資産を維持することが、現在のムードの下での実行リスクを減らすのに役立ちます。慎重さは必要ですが、麻痺しないことが重要です。

米中貿易協議を前に日経平均が上昇しました。

要点

- Nikkei 225は0.92%上昇し、38,086.65で取引を終了しました。

- Advantestは4.86%急騰し、Socionextは7.34%上昇してリーダーボードのトップとなりました。

- MACDは弱まる強気の勢いを示し、価格は38,176.65の抵抗をテストした後に安定しています。

日本のNikkeiは、外交の和らぎとセクター特有の追い風に後押しされて、月曜日の取引での上昇を続けました。トレーダーは、先週末に行われたトランプ–習近平の電話会談を受けて、貿易当局者がロンドンに集まることから進展の兆しを歓迎しました。会談の全容は不透明ですが、半導体セクターはすでに確信を持って反応しています。

チップ試験装置メーカーのAdvantestは4.86%上昇し、インデックスへの最大のポイント寄与者となりました。一方、Socionextは7.34%急騰し、パーセンテージでトップとなりました。高技術品の出荷制限が緩和されるとの期待から広範なセンチメントが持ち上がり、日本の半導体重視の輸出経済にとって潜在的な救いの手と見なされています。

ソフトバンクグループは4.98%急騰し、AI分野のエクスポージャーが強いNikkeiの主要銘柄となっています。チップ装置メーカーのディスコも3.24%上昇しました。医療分野では、大塚ホールディングスが腎臓治療候補のフェーズIIIデータが好評だったことを受けて5.27%上昇しました — 地政学的な憶測が支配するリスクオンのセッションの中での稀なファンダメンタルな刺激材料となりました。

テクニカル分析

テクニカル的に見ると、Nikkei 225は38,176.65のセッション高を記録しました — 現在、短期的な抵抗帯を形成しているようです。MACDヒストグラムは依然としてプラスの領域にありますが、勢いの弱まりを示しており、インデックスが38,000を超えて安定する中でバイヤーに疲労感を与えています。

価格動向は15分足チャートにおいて5、10、30期間の移動平均を大きく上回っており、短期的な強気のコントロールを示唆しています。しかし、終わりに向けてボリュームが薄くなり、貿易交渉が終わるまでは新たな刺激材料がないため、37,850–38,200の間で横ばいの範囲が形成される可能性があります。

仮に交渉が良い結果に終われば、4月の38,400近くの高値に向かってのブレイクアウトが続くかもしれません。対照的に、交渉が停滞すれば、特に最近好調だったチップセグメントにおいて利益確定が引き起こされる可能性があります。

ファンダメンタルの見通し

今後の焦点は、米中会議からの即時のヘッドラインに移ります。トランプ大統領が希土類供給が「もはや問題にならない」と発言したことは、今後の柔軟性を示唆している可能性がありますが、その主張の信頼性 — それが実際の政策の変化につながるかどうか — は今後の注目です。

一方で、インデックスの下位でのパフォーマンス不振は引き続き圧力をかけています。iSpaceは、初の月面着陸に失敗したため、連続で20%のデイリーロスに達しました — テクノロジー全般への楽観主義とは対照的な動きです。

トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

5月、日本の経済ウォッチャー指数は家庭の小売活動の改善に影響されて44.4に上昇しました。

日本の経済指標は、5月の経済ウォッチャー調査で44.4を記録し、4月の42.6から改善を示しました。拡散指数は、家計のより好ましいトレンドと小売活動の増加を受けてわずかに上昇しました。

一方で、製造業の状況の変化に影響され、事業動向は低下しました。雇用については楽観的な見方があり、見通し指数は4月の42.7に比べて44.8に上昇しました。

消費者のセンチメントとビジネスの信頼

数値は、ハイストリートでの心の持ちようがわずかに改善し、家計消費に少しの動きが見られる一方で、特に製造業の企業間の信頼は依然として緊張していることを示唆しています。回答者のうち条件が改善したと報告する割合を反映する拡散指数は、消費者がより活発になるにつれて上向きに動きました。これは、季節的なパターンの変化やプロモーション期間により、より多くの人々が訪れることによると考えられます。 しかし、生産志向のセクターは逆風に直面しており、これには供給チェーンのタイムラインの混乱や世界的な需要の変化が関連している可能性があります。工場の注文や輸出センスは予想よりも弱い状態であり、これが資本支出の沈静化や今後の雇用に関する慎重さを促す可能性があります。 見通し指数の上昇は、人々が現在の仕事に対してより安心感を持っているか、少なくとも雇用見通しがわずかに改善していると信じていることを示しています。これはしばしば遅行性の信号であり、消費主導の投資が必ずしも前兆にはならないが、もし持続すれば家計支出のためらいが少なくなることを示唆します。ボラティリティトレーダーにとって、これは国内需要に関する期待に対してテクスチャーを追加し、データが消化される中で円に対する通貨差がどのように展開されるかを形作る可能性があります。市場のダイナミクスと戦略的調整

我々は、短期的な消費者の回復力が中期的なビジネスのためらいと異なる可能性があるため、相対的な価値のプレイの機会があると見ています。小売データが生産出力の相応の上昇なしに堅調さを保ち続ける場合、消費に焦点を当てた金融商品と産業ヘッジの間のスプレッドは広がる可能性があります。このような分散は、マイナーな展開が大きな日中の変動を生む可能性がある低夏の流動性の期間に特に関連性があります。 実際的な観点から、市場参加者として、我々はこれらの指数を方向性のトリガーとしてではなく、金融政策の位置付け、インフレの波及、地域的なダイナミクスを含むより大きなパズルの一部として受け取るべきです。BOJが他の中央銀行とは異なる姿勢を持つ中で、雇用期待と製造業のためらいの間の持続的な差異は、金利に敏感な構造に対するヘッジの再調整の余地を提供します。 スポットセンチメントに対して直球的なポジションを構築するのではなく、データは、消費重視のセクターに対するエクスポージャーを短期の金融商品で調整することがより良い効果をもたらすことを示唆しており、リードオーダーが転換点を確認するまで産業セクターではウエイトを控えることが望ましいです。継続的に実現された動きに遅れをとっている暗示ボラティリティの指標とのバランスを取ることで、地域間の株式オプションにおけるコンベクシティトレードの安価なエントリーを開くことができるでしょう。 家庭主導の改善が企業主導の回復よりも早く緩む傾向が続いている限り、我々はこのギャップを探ることで、小型株のパフォーマンスを輸出業者と比較することや、今月後半に発表される先行インフレ期待と比べることができます。細かい詳細は、見出しの数字にあるのではなく、消費指標がビジネス信頼を初夏の間にどれだけ一貫して上回るかにあるのです。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

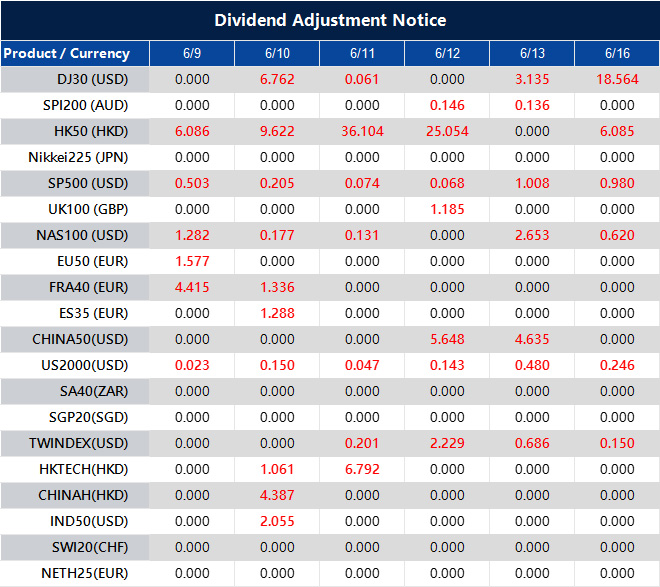

Dividend Adjustment Notice – Jun 09 ,2025

Dear Client,

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

石破氏によれば、日本は長期にわたる低金利の後、金利上昇期に入るとのことでした。

日本は、石破茂首相が指摘するように、金利が上昇する段階に入ろうとしている。長期間の低金利により、多くの市民が金利上昇に慣れていない状況だ。

石破氏は、金利が上昇すれば政府の借入コストが増加し、公共支出に影響を及ぼす可能性があると述べた。彼は、日本の金融安定性に対する公共および市場の信頼を維持する重要性を強調した。

日本銀行は、次の金利引き上げを開始する際の課題に直面しており、市場は年末までに約18ベーシスポイントの増加しか織り込んでいない。夏までの間、金利引き上げはないと予想されている。

日本が超低金利時代から脱却しようとしている中、上層部からは明確なトーンの変化がある。石破氏の声明は、単なる政治的反映ではなく、高い借入コストの直接的な影響について人々を準備させる政府の意図を示している。債券の価格設定においては、期待が低く、12月までに20ベーシスポイント未満の増加しか織り込まれていないことから、それが示されている。これは1年間での小さな動きであり、今後数ヶ月の日本銀行の意欲や能力についてのためらいを示唆している。

日本銀行は現在、政策の問題と同様に数式の問題に直面している。数年間の刺激策により、すでに巨額の借入コストが金利上昇とともに急増するだろう。その懸念は石破氏の発言に直結しており、公共に対し緊縮財政の日々への準備を促す明確な試みである。より高い債務サービスは、より多くの収入を要求するか、または他の支出を減少させる必要があり、場合によってはその両方を求めるかもしれない。これは、すでに圧迫されている政府プログラムには好ましくない。

先週の先物市場の活動はほとんど動きがなく、市場参加者がタカ派への移行を即座に信じていないことを浮き彫りにしている。このギャップが長引くほど、実際の再調整の動きはより集中することになる。これはリスクを生むことになる。

トレーダーは、短期のJGB先物を注視し、長期のスワップ曲線の変化にさらに注意を払うべきである。もし夏前に動きが訪れるなら、それはこれらの金融商品から始まる可能性が高い。特に注目すべきは、今後数週間の財政指導者と日本銀行の公務員間の協調のトーン、またはそれが欠如していることである。政府と中央銀行が不一致に見えるとき、歴史的にボラティリティが続いたことが示されている。

予定された変化のペースは、メッセージングほど重要ではないかもしれない。「正常化」といった用語が公式なコミュニケーションに繰り返し現れ始めれば、それはより広範な変化の始まりの可能性が高い。このようなアンカリングの言語は、急激な再価格設定の前に現れる傾向がある。

ストレスインジケーターはこれまで落ち着いており、眠っているような状態である。しかし、フロントエンドのオプションが比較的安価であるため、現在示唆されるよりも急な金利の軌道を予想するポジションを構築する価値が高まっている。市場は最近の歴史に頼るのが好きであり、ゼロまたは負の金利の記憶は依然として重い役割を果たしている。

現在の見通しが何を示しているかは理解しているが、驚くべき政策や外部データのトリガーが関与する場合、それがどれほど速く変わるかも記憶している。タイミングは依然として不確実かもしれないが、このような構造的変化は、完璧に整理されたインクリメントで動くことは稀である。

トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

6月9日の主要なEUR/USDFXオプションの期限が1.1400および1.1425であり、価格に影響を与える可能性がありました。

6月9日、注目すべきFXオプションの満期は主にEUR/USDで1.1400および1.1425レベルです。これらの満期は、取引セッションにおける価格の安定性に影響を与える可能性があります。

トレーダーは、米中貿易協議にも注目しており、重要な進展を待っています。また、200時間移動平均が1.1377に位置しているため、市場の下方の動きを制限するかもしれません。

現在の価格帯の感度

EUR/USDの現在の価格帯は、技術指標と満期関連のフローの組み合わせにより敏感な状態であり、特に1.1400およびやや高い1.1425の周辺で重みがあります。これらのレベルは、かなりのFXオプションの満期と一致しており、スポット価格への引力と、より広範な勢いが流れを乱さない限り、頭打ちの可能性を持つと期待されています。このようなストライク周辺のピニング行動は、特に満期に近づくにつれて流動性が firm になる際に、価格動作をかなり制約することがあります。 現在の200時間移動平均は1.1377に位置しており、もう一つの要素を導入しています。この技術的レベルは、システムトレーダーと短期参加者の両方から注目を集めることがよくあります。現在のその位置付けはサポートを示唆しており、外部のヘッドラインによって急激な動きが引き起こされない限り、一時的なフロアを提供します。他の触媒が価格をどちらの方向にも激しく押し上げていないとき、市場はそのような指標を尊重する傾向があります。 ワシントンと北京が交渉を再開する中、主に背景の懸念であったものが今や市場に影響を与えるようになっています。明確さは常に求められており、政策の更新やレトリックの変化は、技術的な境界から価格を送る点火点として機能する可能性があります。これらの発展に対する期待は、特にフロントエンドのエクスポージャーにおいてオプションプライシングリスクの層を追加します。デリバティブポジショニングへの影響

短期的なデリバティブポジショニングに関与している私たちにとって、今後の満期は通常以上に重要です。なぜなら、近接のボラティリティが現在どのようにプライスされているかに関係しているからです。スポットに不均衡の兆候はほとんど見られないものの、1.1400の周辺のオープンインタレストは、レベルに近づくにつれてヘッジ活動が強まる可能性があることを示唆しています。フローは、貿易協議からの情報を市場がどのように消化し、リスク感情に適用するかに応じて、徐々により方向性を持つようになるかもしれません。 オープンオプションインタレストレベルを毎日モニターすることは価値があります – 満期のみならず – なぜなら、ガンマポジショニングは価格がタイトなバンド内に留まる可能性を高めるからです。200時間ラインからの動きへの反応は重要となるでしょう。急激な拒絶はより投機的な賭けを招くかもしれませんが、ブレークはすぐにストップロスを引き起こしたり、実現ボラティリティプロファイルの調整を誘発する可能性があります。 時間の経過による減価が今すぐに働き始めることを認識する必要があります。特に指定されたストライクに対して。この圧力は、スポットがそれらのレベルとどのように相互作用するかを変更する可能性が高く、流動性が薄い状況やポジショニングがまだ流動的な満期前の期間において特に影響を与える可能性があります。このため、EUR/USD周辺にエクスポージャーを持つ参加者は、デルトニュートラル戦略を探求したり、次のセッションでデルタをより頻繁にヘッジすることが有益かもしれません。 テクニカルとイベントリスクは今週は密接にタイミングしています。ほとんどの価格エネルギーが蓄積されているのは、この狭い回廊内です。既知のレベルを超えた機械的なブレークアウトは、下の柔らかいサポートや上のオープンインタレストの重さの近さを考慮して、軽視すべきではありません。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

米国企業が中国との貿易摩擦の中でコスト削減のためにベトナムへの関税引き下げを支持しました。

アメリカの企業が中国の代替としてベトナムへの関税引き下げを推進していると報じられています。ハノイのアメリカ商工会議所からの手紙は、ベトナムがサプライチェーンの多様化において貴重なパートナーとなったことを示唆しています。

手紙では、関税がインド太平洋地域におけるサプライチェーンの多様化という政策目標を害してはならないと主張されています。この感情は、最近の貿易政策による輸入コストの増加の中で生まれています。

アメリカの企業はコスト効果の高い代替手段を求めており、ベトナムは進行中の米中貿易緊張の中で魅力的な選択肢となっています。ベトナムの初期の46%の関税は、これらのコストを回避しようとするアメリカの企業にとって障害となる可能性があります。

求められている関税引き下げは、米中貿易協定の効果に対する懸念を反映しています。貿易状況の90日間の休止の影響は不明なままです。

要点として、ここで見られるのは貿易戦略に対する感情の変化のパターンであり、企業がより実現可能な選択肢を求める動きです。輸入税による圧力の中で、コストの軽減を提供できる国々に焦点が絞られています。ベトナムは偶然ではなく、製造基盤の拡大と対応力の増加により浮上しています。会議所の手紙は単なる擁護ではなく、企業が積極的に再配置を進めていることの指標となっています。

根本的な主張は明確です:ベトナムへの高関税は意図しない結果を招く可能性があるということです。これにより、アメリカが推奨するもっと多様な調達ルートが制限される可能性があります。政策立案者が徐々に立場を再調整する中で、短期的な交渉力の押し上げが企業の中期的な適応戦略とは不一致であることが明らかになりつつあります。

交渉の休止は一時的なものとして構成されていますが、明確さをもたらしてはいません。緩和や解決をもたらすのではなく、遅延は市場をシナリオの間で漂わせることになります。具体的な進展も後退もありません。これだけでも、特に関税に敏感な商品に関連するセクターで暗示的なボラティリティ指標が安定しない原因となる可能性があります。

今週と来週は、流れやポジションを観察する側にとって、戦略の重要性がトレンドよりも増している期間を提供しています。価格の反応は、ファンダメンタルズよりも見出しや政策変化に依存する傾向が強くなるかもしれません。市場参加者は、一方または他方からのレトリックや関税ポジションの修正に応じて、短期間のポジションの再調整を目の当たりにするかもしれません。

現在、長期的な動向を追うよりも、特にコストの入力とマージンが厳密に調整されている場所で、短期契約を監視する方が理にかなっています。感情が分裂するにつれてスプレッドが広がる可能性があります。似たような段階で以前に見られたように、反応は均一ではなく、すぐにインデックスを再均衡させるとは限りません。これにより、ストライクの選択と満期ウィンドウがますます重要になってきます。

現在の段階での長期的なエクスポージャーは、明確さがない限り、リスクがリワードを上回ることになるかもしれません。関税の言葉のわずかな変化が、関連するバスケット全体で目に見える調整を引き起こす可能性があります。我々は特に、感情が急速に変わる可能性のある分野でのボリュームを注意深く監視しています。貿易の調整に関する別のコメントが出れば、迅速な動きを期待してください。

もう一つの課題があります。46%の閾値が問題となる中で、この文脈でのドルリスクのヘッジは通常よりも高くなる可能性があり、政策決定の背景における通貨の動きに依存します。つまり、プレミアムは、先月の水準を一瞥した人が期待する以上に変動する可能性があります。

信頼感が低下すれば、回復が予測不可能に訪れることがあります。クリーンな上昇または下降の動きを期待するのではなく、小規模な修正に備える方が良いです。我々は柔軟に対応し、成熟していない決定を待ち続けようとしないようにすべきです。私たちが公的な発言の中でまだ言及されていないことが多すぎるため、長期的なコミットメントが安全に感じられることはありません。

トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

いくつかのヨーロッパ諸国はバンクホリデーを観察していますが、ゼトラとユーロネクストでは取引が継続しています。ドルはわずかな弱さを示しており、ロンドンでの米中貿易協議が重要なイベントとして注目を集めています。

ドイツ、フランス、スイスでは、ウィットマンデーの祝日があります。それにもかかわらず、XetraとEuronextの取引所は営業を続け、6月の第2週に予定通り取引が行われる予定です。

ドルはわずかに減少し、リスク感情はより慎重になっています。現在、ロンドンで行われている米中貿易交渉に注目が集まっています。このイベントは、週の初めの主なリスクイベントと見なされています。

欧州市場への影響

ヨーロッパ全体の取引所は運営されていますが、月曜日の短縮されたスタッフと薄い取引量は、初期の価格動向に人工的な静けさをもたらす可能性があります。ウィットマンデーを観察している地域があるため、静かなデスクは、動きが基礎的要因に基づいて慎重に引き起こされたというよりも、機械的である可能性があります。これにより、特に短期流動性に敏感な金融商品において、誤った価格付けが生じる余地が生まれます。このような環境では、価格発見が新たなニュースの流入よりも機関投資家の流れに不均衡に影響を受けることがよくあります。 一方、ドルに対する追い風は和らいでいます。ドルの最近の反落は、柔らかいポジショニングやインフレ期待の相対的な後退に関連しているようです。国債利回りはわずかに低下し、通貨トレーダーはリスクを減らす傾向にあります。特にレバレッジ戦略においてです。オプション市場では主要な為替ペアに対する暗示的ボラティリティがわずかに上昇しており、中央銀行のポジショニングに関する不確実性はまだ解決されていないことを示唆しています。 より広範なマクロの焦点に関しては、米中の貿易顧問間の二国間会議がより綿密に注視されています。今回はロンドンがホストとして選ばれており、期待はより段階的な進展に向いていますが、大きな展開があるとは限りません。セクター補助金、知的財産、輸出管理などの言及は、すぐに分析されることになるでしょう。 パウエル氏と彼の同僚たちは、最近のメッセージで堅実な立場を維持しています。製造業の鈍化や消費者感情の不安定さに対しても、利下げは当面の間は考慮されていません。私たちにとって、金利曲線の短期部分は特に敏感であり、ハト派の発言に反応した後、しばしばハードデータが支持を提供できない場合には迅速に戻ってしまいます。しかし、逆転リスクはわずかに和らいでいます。少なくとも6月のデータがより明確な方向性を示すまでは。金利デリバティブの見通し

米国の金利デリバティブにおいて、短期的なボラティリティが特に上昇していることに気づきました。これは、その分野が迅速に変化する政策の物語に敏感であることを考えれば驚くべきことではありません。貿易交渉が進行中のため、構造的な不一致を示す発言は、金利期待を再び押し上げる可能性があります。2年物先物は、こうした変化に対して最も大きな影響を受けると予想しています。 チャンネルを越えて、週の中頃に予定されているユーロ圏のフラッシュPMIデータは、ブンド先物の安定性を挑戦する可能性があります。エコノミストたちはサービス業でわずかな反落を予想していますが、建設セクターの調査には穏やかな強さが見込まれています。フォワードレート契約はすでにECBのより控えめな利上げの道筋を織り込んでおり、データのいかなる逸脱もこの価格設定を強化するか、解消するかのいずれかになります。EUR関連のスワップでガンマを保持しているトレーダーは、これらのデータが近づくにつれて期限のプロファイルを再評価した方が良いでしょう。 私たちにとって、今後のセッションはトレンドフォローよりも、予定されたリリースと予期しないヘッドラインの細かなニュアンスを読み取ることに重点を置いています。機械やアルゴリズムは最初の反応の波を提供するかもしれませんが、ロンドン時間において事態がどこに収束するかを決定するのは依然として裁量的な流れです。ドル円および10年物国債先物の技術的レベル周辺での自動トリガーには特に注意が必要であり、そうしたトリガーは通常、抑制された動きを増幅する傾向があります。 より広く見れば、欧州と米国の利回り曲線の短期スプレッドは、成長の物語が異なることを示しています。ドイツの10年物ブンドが2.5%を下回り続け、米国のそれが4.5%に迫る場合、跨大西洋の金利差は、地政学的なムードミュージックにかかわらず、基礎的なドル需要を持続させる可能性があります。しかし、これは今後のNFPリリースが物事に影響を及ぼさない場合の話です。 ポジショニングデータは、ドルロングのオーバーウェイトを指し示し、貿易の進展とFedからのハト派の傾斜の中で解消される場合、急激な逆転につながる可能性があります。しかし、これらのカタリストが決定的に到着するまで、多くの機関はドルの強さに対して戦略的なロングを維持し、下振れのテールを持つオプションでヘッジしているようです。これは明らかな兆候です。 金利における取引所取引デリバティブのボリュームは、特に3ヶ月のユーロダラー契約において、イベントリスクウィンドウに入る中で増加しています。その価格動向は、タカ派のサプライズか交渉のレトリックの破綻をほのめかしています。私たちの見解では、近い期日でのプットのプレミアムは、方向性の信念よりも下振れ保護についての情報を提供しています。 流動性が週の後半には正常化されると、特に水曜日以降は、より真実の価格設定が定着することを期待しています。それまでの間、トレーダーは低い参加とマクロの推測によって影響を受ける低ボラティリティの制度における急激な振れに備えるべきです。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

中国はデフレーションを経験し、貿易黒字は堅調で、米ドルは弱さの兆しを見せています。

5月に、中国の消費者物価指数(CPI)は前年同月比で0.1%減少し、予想の0.2%減少を下回りました。貿易収支は1032億ドルで、予想の1013億ドルを上回りました。日本の第1四半期のGDPは0.2%の減少に修正され、予想の-0.7%よりも良好でした。4月の経常収支は2258.0億円の黒字を示しましたが、予想の2563.9億円を下回りました。ニュージーランドの第1四半期の製造業売上高は2.4%増加し、前回の1.1%の成長を上回りました。

市場はわずかな変動を見せ、金は3309ドルで横ばいとなり、米国の10年債利回りは1.4ベーシスポイント低下し4.49%になりました。WTI原油は8セント減少し64.49ドルになりました。市場競争では、円がリーダーとなり、米ドルは後れを取っていました。

オーストラリアやヨーロッパの一部は祝日でしたが、アジアのデータが今週の始まりにいくらかの変動をもたらしました。中国のデフレーションは続いていて価格が下落していますが、貿易黒字は堅調を維持しています。G7サミットを前にした米中貿易休戦の可能性に楽観的な見方もありました。弱体化した米ドルにもかかわらず、中国と日本の株式市場は上昇しました。

これら最新の経済指標は、アジアの金融状況をより明確に見せています。中国のヘッドラインインフレは引き続き弱まっており、先月の消費者物価指数のわずかな下落が示しています。市場が準備したほどの大きな落ち込みではありませんでしたが、国内需要に対する圧力が続いていることを裏付けています。企業は依然として高コストを転嫁することに躊躇しており、消費者も慎重さを保っています。

北京の貿易数字からは明るい兆しが見えます。予想を上回る黒字は、強い輸出活動や低い輸入需要を示唆しており、いずれにせよ消費者行動が鈍い状況でも外部セクターの回復力を強調しています。

一方、日本の経済は今年の第1四半期にわずかに縮小しましたが、考えられていたほど急激ではありませんでした。この修正だけでも、当初考えられていた内部の低迷が少ないことを示唆しています。これもまた、経常収支の黒字に反映されており、予想よりは弱いものの、依然としてプラスの領域に留まっています。全体として、日本の対外および国内のアカウントのバランスが依然として健全であることを示唆しています。

ニュージーランドは、第1四半期の製造業生産が2.4%上昇したことで希望の光をもたらしました。これは前回の増加の2倍以上であり、第2四半期の活動に尾押しとなる可能性があります。

グローバル市場に目を向けると、反応は比較的穏やかであったものの、方向性の手がかりはありました。貴金属は安定し、米国の金利はわずかに低下し、原油価格も下がりました。投資家は、コミットする前にカタリストを待っているようです—おそらく来る中央銀行の発言や、アジアの生産基盤からのさらなるサインのために。

通貨の動きは、より明らかでした。円は同種の通貨を上回り上昇し、参加者は東京の経済指標の安定性を評価し、もしかすると先行きの緩和が少ないことを予期しているようです。対照的に、米ドルは軟化し、債券利回りの低下や連邦準備制度が夏に向けてより慎重なアプローチを取る可能性に反応した可能性があります。

パートの中には祝日を観察している地域があったため、週の始まりには地元の取引量は薄かったです。しかし、軽い取引でも、特にアジアのセッションでは変動の兆しが見られました。ワシントンと北京の間で緊張緩和に向けた公的なシグナルが出ていることがいくらかの楽観を生んでいますが、実際の政策行動がない限り、実質的な変化をもたらすことは難しいでしょう。

われわれは、利回りの方向性や地域的な成長データの変化に注目しています。これらは全体的な金利予想を導き、より意識的な動きの前にポジショニングを間接的に決定します。来週は、商品価格やアジアからの新しい消費者データの調整が、方向性の変化に対して保護するオプションへの関心を引き起こし、誤約定を活かす助けとなる可能性があります。

短期的には、実際のインフレと先行きを見越した指標の間、古いデータと修正された数字の間の乖離に対しても注目が必要です。これらは期待を再調整し、結果としてデリバティブ市場での価格形成に影響を与えます。リスクに対する安定した手とタイミングにおける機敏さが、このような環境で最も効果的です。

トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

中国の貿易収支は1032億ドルに達し、予想を上回りましたが、輸出と輸入は異なるパフォーマンスを示しました。

中国の5月の貿易収支は予想を上回り、1032億ドルに達しました。予想は1013億ドルでした。前回の貿易収支は961億ドルでした。

米ドル建ての輸出は前年比4.8%増加しましたが、予想の5.0%にはわずかに及びませんでした。一方で、米ドル建ての輸入は前年比3.4%減少し、予想の0.9%の減少を大きく上回りました。

貿易の測定と傾向

人民元で測定した場合、輸出は6.3%増加し、輸入は2.1%減少しました。米国との貿易黒字は180.1億ドルで、4月の204.6億ドルから減少しました。 米国への輸出は、4月に21%減少した後、5月には前年比34.5%の急減となりました。貿易戦争は輸入を減少させましたが、その変化は世界の貿易ダイナミクスを大きく変更するものではありません。 輸出は依然として一定の回復力を示しており、予想を下回りながらもプラスの領域にとどまっています。前年比成長の期待と結果の違い—実現された4.8%に対し期待された5.0%—は控えめですが、注意深く考慮する価値があります。しかし、輸入は異なる物語を語ります。予想された0.9%の減少を大きく上回る3.4%の落ち込みは、内部需要の弱さや在庫調整傾向、あるいはその両方を示唆しています。 現地通貨換算で見ると、そのコントラストはさらに顕著になります。輸出は人民元で6.3%の増加を示し、輸入の減少は2.1%にとどまっています。為替相場の変動が寄与したに違いありません。このことは、人民元の評価変動が輸出競争力への圧力を和らげている一方で、輸入コストには異なる影響を与えていることを示唆しています。 特に米国との双方向の流れに注目が集まります。貿易黒字が4月の204.6億ドルから180.1億ドルに縮小したことは、対外出荷の急減に関連しているようです。連続して二桁の減少が続いており、米国への輸出は今回は34.5%の急減となり、前月の21%の落ち込みに続く明確で測定可能な趨勢を示しています。この状況が長引くほど、この貿易関係の短期的な反転を論じることは難しくなるでしょう。市場への影響と戦略

これを実際に考えると、 中国の輸出成長はその規模によって貿易収支を支える役割を果たしているものの、その支えは他のパートナーや目的地データの透明性の低さから来ていることが多いです。主要市場で輸出が3分の1以上削減されると、自然と代替バイヤーや国の影響を受けた貿易の流れに注目が集まります。 現時点で私たちが見る限り、予想を下回る輸出と予想以上に弱い輸入の組み合わせは、慎重さを強調しています。それは、依然として足場を探しているグローバルな環境を反映しており、中国は特に外部のパフォーマンスがトレンドを上回っているにもかかわらず、内部の冷却の兆しを示しています。中国の輸入数字において広範なインフレ主導の需要は見られず、それは原材料主導の生産増加の賭けの余地を狭めています。 短期的なボラティリティに依存する人にとって、特にFXや商品関連のペアで、外部パフォーマンスと国内の弱さの間のギャップが広がることは、エントリーポイントを提供するかもしれません。それはまた、政策の大きな変化が価格の急反発を引き起こす可能性があるため、財政や刺激策についての関心を強めます。 ポジショニングについて考えると、このデータはリスクに対して正確に警告を発するものではなく、取れるリスクの範囲を狭めるだけです。人民元建ての貿易フローは米ドル建ての流れよりもわずかに強いままであり、これは通貨先物での方向性の取引を促すかもしれません。しかし、より大きなポイントは、米国の需要が減少していることが今や定量的な趨勢であるということです。アナリストが輸出業者に関連する利益見通しを再考する際に、株式連動契約の期待の再評価が期待されています。 今後数週間では、先物金利や相対的な利回りに関するさらなる動きがあるかもしれません。実需と名目輸出の違いが最近のサイクルでこれほど広がったことはありません。取引画面の前に座っている人にとって、カーブの右側がより活発になり、厳しくなったことを忘れないでください。ボリュームだけでなく、マージンや先渡しの納期にも目を向けてください。そこにおける引き締めや遅延は、最近記録された不均衡を悪化させる可能性があります。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設