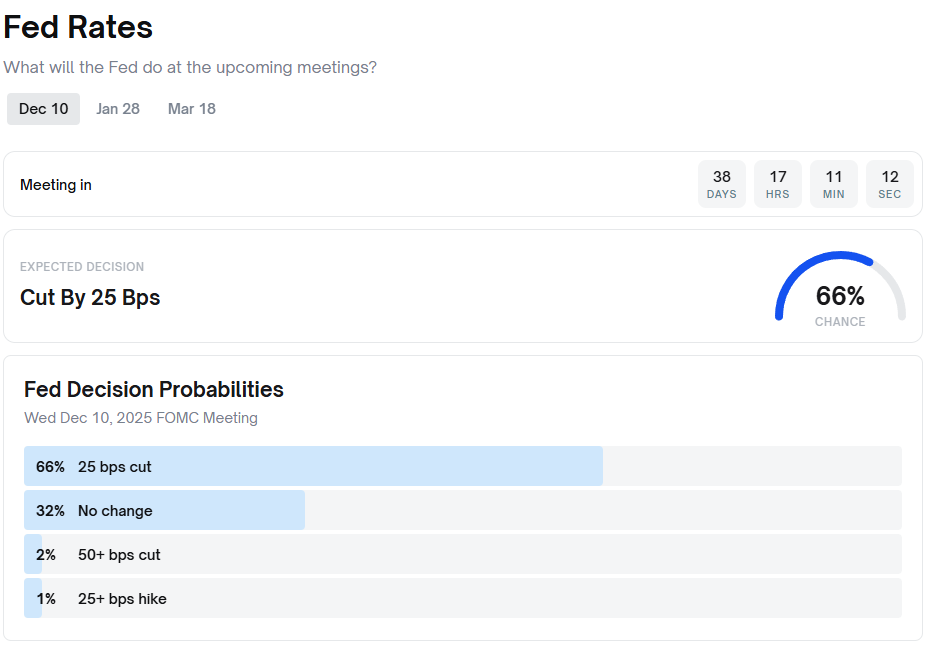

2025年、世界の市場は、商品価格に直接影響を与える経済的および地政学的変化の重要な局面をナビゲートしていました。世界的な成長の相対的な減速と、主要な石油生産地域における孤立した緊張の増加が、市場の不確実性と投資家の慎重さを高めていました。一方で、大手中央銀行の金融政策や通貨の変動が、原油、貴金属、農産物に関するトレンドを形作り続けていました。

2025年第4四半期は、これらのダイナミクスを評価するための重要な時期です。投資家は年末に向けてポジションを取る際、インフレデータ、エネルギー需要予測、産業生産性の数字を使用してヘッジおよび配分戦略を洗練させています。

原油

原油価格—ブレントおよびウエスト・テキサス・インターミディエイト(WTI)—は、2025年第4四半期において適度な変動を経験することが予想されています。これは、秋の精製所メンテナンス期間と冬の暖房シーズンの開始との間の季節的な移行から生じています。メンテナンス中は通常、精製活動は減速し、その後、暖房燃料需要の増加に伴い再び増加します。

世界の供給と需要は微妙なバランスを保っています。OPEC+は、市場シェアを保護しつつ急激な価格上昇を避けるために生産を柔軟に管理し続けており、安定した米国のシェール生産が供給の安定を助けています。

地政学的な緊張は主要なリスク要因として持続しており、特に中東および黒海と紅海を通じた航路沿いです。大きな供給の混乱がない場合でも、高い運賃やルート変更が供給を引き締めることがあります。停戦はリスクプレミアムを緩和する傾向がありますが、メキシコ湾の晩季の嵐などの天候による混乱は予測不可能です。

生産者は積極的にヘッジを行い、消費者は潜在的な価格変動からの保護を求めており、慎重な楽観的な環境が生まれています。しかし、ヨーロッパとアジアの成長の鈍化はエネルギー需要に影を落とし、価格上昇のポテンシャルを抑制しています。

天然ガスおよび派生商品の市場

天然ガス市場は通常、冬の需要が北半球で高まる年末に向けて変動が激しくなる傾向があります。ガソリンやディーゼルなどの精製石油製品の価格は、安定した原油ベンチマークによって広く安定しています。しかし、地域によっては税調整や規制料金が市場間の価格差を生じさせる可能性があります。

貴金属および産業金属

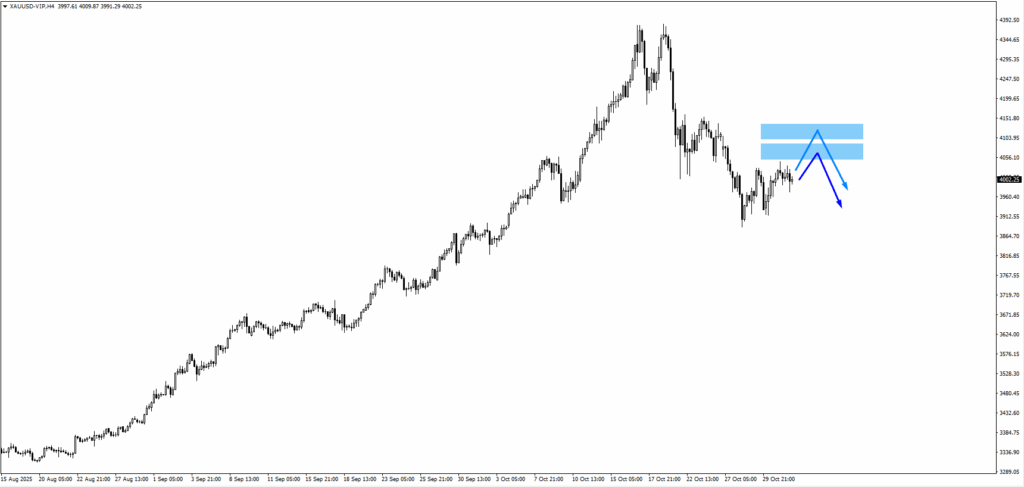

金

金は地政学的な不確実性の中で安全資産としての役割を果たし続けています。その2025年を通じた緩やかな上昇は、特にアメリカにおける持続的なインフレ懸念と高い金利を反映しています。

第4四半期が進むにつれて、リスクと機会の両方が出現しています。地政学的緊張の高まりや経済的不安定が、この金属の上昇を支援し、新たな記録的高値へ押し上げる可能性があります。ただし、金の最終的な軌道は米ドルの強さと金利のトレンドに大きく依存します。インフレや通貨の減価防止として金を使用する投資家にとっては、マクロ経済の発表や中央銀行のコメントに注意を払うことが重要です。

銀

銀の価格パフォーマンスは、特に技術および再生可能エネルギーセクターからの産業需要によってますます影響を受けています。価格は10月に1オンスあたり51ドルを超え、堅調な産業使用に支えられています。この上昇の勢いは2025年第4四半期を通じて持続すると予想されていますが、供給と需要の変動に関連するボラティリティが時折の後退を引き起こす可能性があります。

産業金属

パラジウムは、自動車セクターで主に(需要の約80%)使用されており、第4四半期には横ばいで取引される可能性が高いです。自動車販売はパンデミック前のレベルに大部分戻っていますが、これが需要を支持する一方、世界の成長の混乱や貿易政策の不確実性が利益を打ち消す可能性があります。

プラチナは2025年の目を引くパフォーマーの一つであり、三年ぶりに1,400ドルを超えるまでに60%以上の上昇を記録しています。数年の停滞を経て、プラチナの回復は、制約された供給の中での産業および投資需要の増加によって持続的なものとなっているようです。貴金属バスケット内での魅力的な分散資産としての地位を維持しています。

銅やアルミニウムなどの他のベースメタルは、中国や他の主要経済からの産業需要の低下により下向きの圧力に直面しています。一方、ニッケルやリチウムは電気自動車(EV)セクターから支援を受けており、広範な経済的逆風や新しい米国の貿易関税からの影響を部分的に打ち消しています。

農産物

農産物市場は、価格の変動、気候条件、および貿易政策、とりわけ米国の関税に影響を受けながら、2025年第4四半期に地域的および世界的な変化を遂げています。

穀物

小麦の価格は、世界の供給が増加する中で圧力を受け、農場の利益率を圧迫することが予想されています。先物は五年ぶりの安値近くにあり、持続的な供給過剰と弱い価格動向を示しています。トウモロコシも、より高い生産と在庫レベルから同様の逆風に直面していますが、突発的な需要変化や地政学的な動きが短期的な反発を引き起こす可能性があります。

米の価格は比較的安定したままで推移すると予想され、主要地域(米国、ブラジル、ロシア)の天候条件と農業生産、及び進行中の貿易政策調整に連動した小さな変動があります。

大豆

大豆の価格も、十分な世界の供給と穏やかな中国の需要により、第4四半期に抑えられる見込みです。米中貿易関係の改善が一時的な支援となる可能性がありますが、全体的なトーンは慎重なままです。