概要

インフレデータが近づくにつれ、S&P 500 の収益モメンタムが引き続きセンチメントを押し上げています。

トレーダーは、英国のGDPデータと並んで、米国のCPIとPPIへの反応にも注意する必要がある。

第 3 四半期の利益の伸びは依然として堅調ですが、評価額が高いため、ミスを許容する余地は限られています。

注目資産:S&P 500 指数。テクノロジーと金融が市場の方向性をリードします。

S&P500の4四半期連続の利益により強気派が優勢を維持しているが、今後発表されるCPIデータによりこの勢いがまだ続くかどうかが決まるかもしれない。

S&P 500企業のほぼすべてが第3四半期の業績を報告しており、利益は前年同期比で約13.1%増加し、今年初めに予測された7.9%を大きく上回った。

約82%の企業がEPS予想を上回り、4四半期連続で2桁の利益成長となった。

テクノロジー部門と金融部門が利益増加を牽引し、それぞれAIへの支出増加、堅調な手数料収入、規律あるコスト管理により20%を超える利益成長を記録した。

工業および公益事業セクターも2桁成長でこれに続き、ヘルスケアおよび裁量セクターはより緩やかな1桁の増加となった。

しかし、第4四半期の予測は減速を示しており、利益成長率は7~8%程度に鈍化する一方、売上高の伸びは7.1%付近にとどまると予想されています。アナリストは2025年の通期EPS成長率を11.6%と予測していますが、年末のペースが鈍化しているのは、慎重なガイダンスを反映していると考えられます。

第 4 四半期のガイダンスを発表した企業の約 58% が、過去の傾向に沿って予想を下方修正しました。

リスクが高まるにつれて評価額は上昇

S&P 500の予想PERは22.7倍近くで推移しており、過去5年間の平均である20倍を上回っている。このプレミアムは、高い利益率が持続するという楽観的な見方を反映しているものの、利益率がすでにパンデミック後の最高値である13%に近づいていることから、さらなる拡大の余地は限られている。

今週発表されるインフレ指標が年率3%を上回る水準で推移した場合、トレーダーはFRBの金融緩和のスケジュールを再検討する可能性があり、バリュエーションに下押し圧力がかかる可能性があります。逆に、消費者物価指数(CPI)が軟調であれば、リスク選好度が高まり、テクノロジー株や景気循環株の上昇が続く可能性があります。

注目すべき主要シンボル

SP500 | NAS100 | XAUUSD | GBPUSD | USDX

今後のイベント

日付 通貨 イベント 予測 前回 アナリストコメント 11月13日(木) GBP GDP 前月比 0.00% 0.10% 英国の経済成長は、最近の軟調な推移の後、横ばいとなる見込み。下振れ幅はGBPの重しとなる可能性がある。 11月13日(木) 米ドル CPI(消費者物価指数)前年比 — 3.0% トレーダーはFRBの政策決定の糸口としてインフレに注目。軟調なデータは利下げ観測を強める可能性がある。 11月14日(金) 米ドル 生産者物価指数(PPI)前月比 — — 暫定発表。CPI見通しを形作る投入コストの動向に注目。 来週(11月19日(水)) GBP CPI(前年比) — — インフレ率が年末にかけてイングランド銀行(BoE)の金利予想を左右するでしょう。

今後の経済イベントの完全な概要については、VT Market の経済カレンダーをご覧ください 。

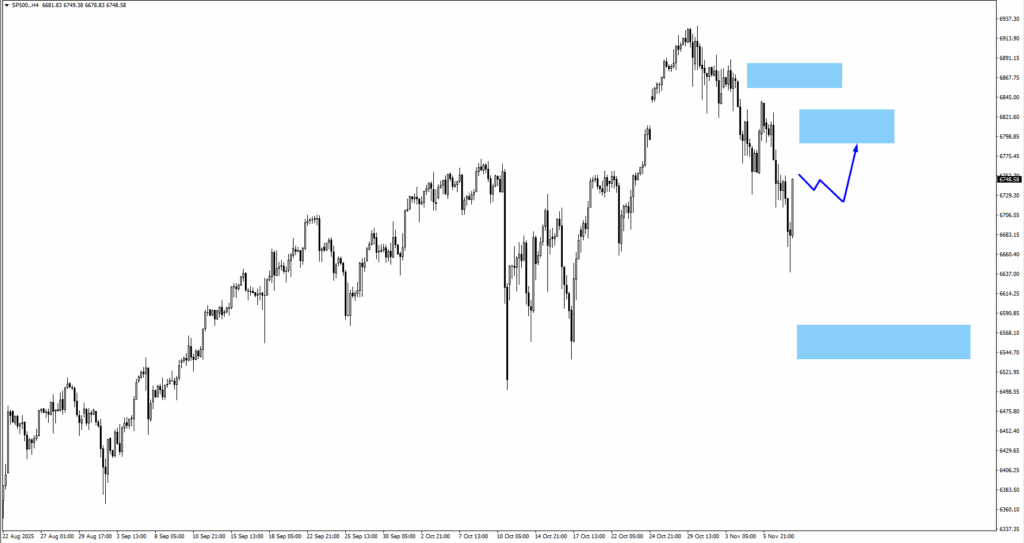

今週の主要動向 S&P 500(SP500)

好業績を受けて指数は上昇を続け、6810付近の短期的な抵抗を試した。

この水準を上回る持続的な強さは 6900 への道を開く可能性があり、最初のサポートは 6640 付近にあります。

トレーダーはセンチメントの方向性を確認するためにCPIの結果を注視する必要がある。

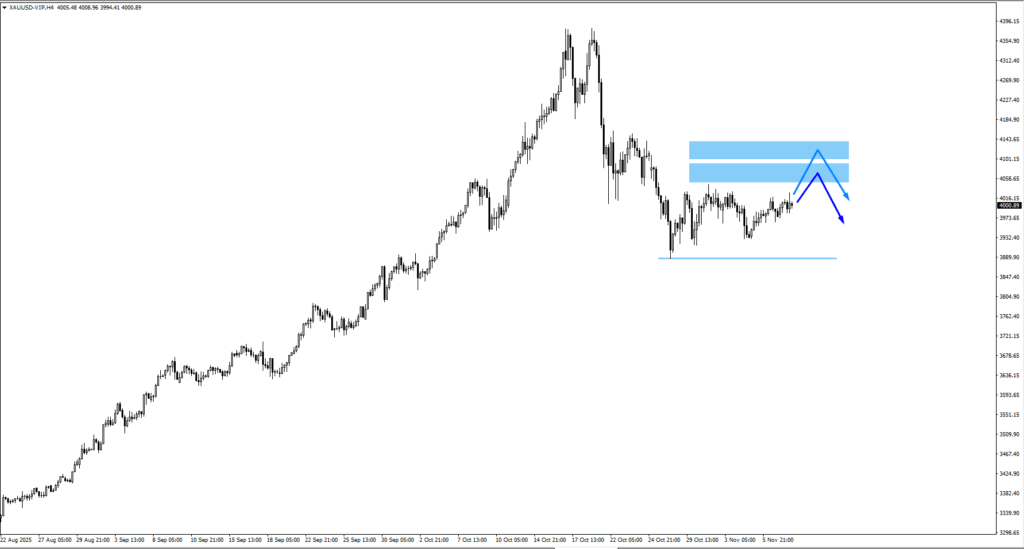

金(XAUUSD)

金は先週の上昇後、安定しつつ4,000ドル付近で推移している。

4,070 ドルまたは 4,120 ドル付近で弱気な値動きが現れるかもしれません。

消費者物価指数(CPI)が低調であれば、ドルが軟化するにつれて金価格が上昇する可能性がある。

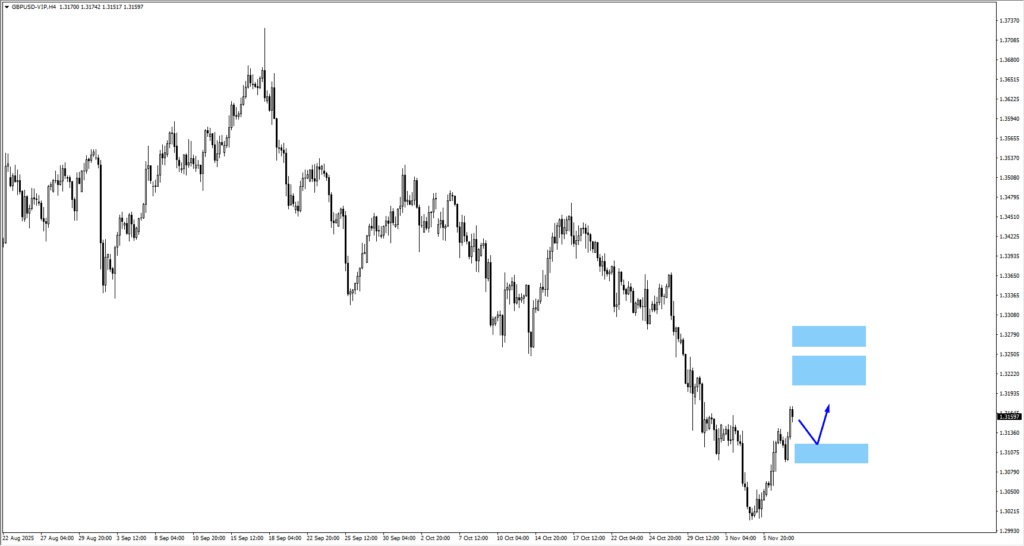

GBP/USD

ケーブルは1.3120を上回って取引され、1.3100付近で統合される可能性がある。

英国のGDPと来週の消費者物価指数は、ポンドの短期的な傾向を決定づける可能性がある。

価格が1.3225を上回って維持されれば、強気の勢いが維持されます。

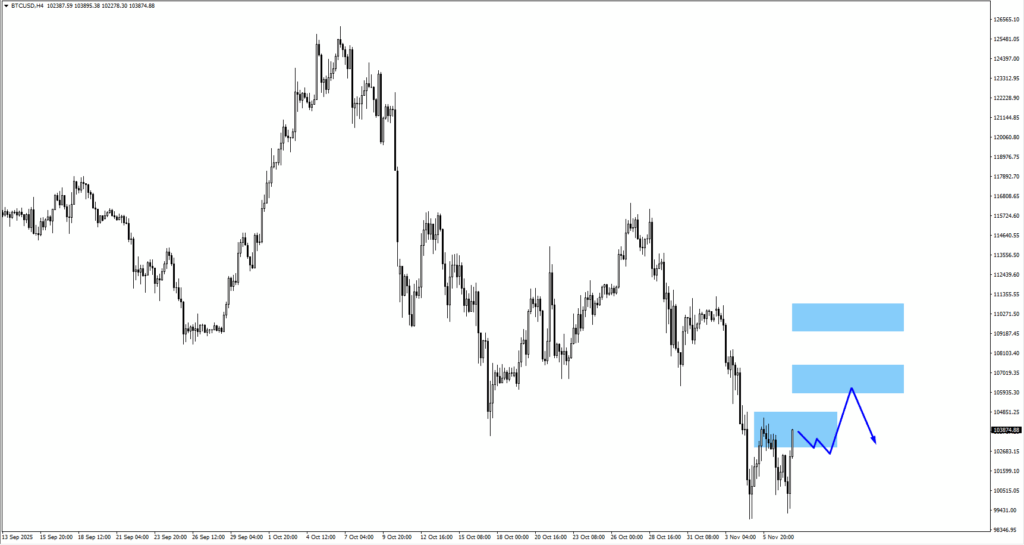

ビットコイン(BTCUSD)

ビットコインは100,770から反発し、104,552の抵抗線を目指している。

この水準を完全に上抜ければ、さらなる上昇の前に調整が生じる可能性がある。

ボラティリティの急上昇については、CPI データ後のリスクオンの兆候に注意してください。

市場のスナップショット

S&P 500の上昇は引き続き第3四半期の好業績に支えられていますが、バリュエーションが割高になり、インフレ指標の発表が迫っていることから、トレーダーはより慎重な姿勢に入りつつあります。今週発表される消費者物価指数(CPI)と生産者物価指数(PPI)は、利益に対する楽観的な見方が根強い金利懸念を相殺できるのか、それともバリュエーションの高騰がセンチメントを圧迫し始めるのかを決定づける可能性があります。

インフレ指標が低調に推移すれば、年末にかけてリスク選好度は横ばいとなり、テクノロジー株と金融株が優遇される可能性がある。しかし、インフレ指標が上昇すれば、市場の雰囲気は急速に変化し、ドルが再び注目を集め、12月の政策会合を前に投資家は株式へのエクスポージャーを見直すことになるだろう。

ライブ VT Markets アカウントを作成し 、今すぐ取引を開始しましょう。