ワイオミング州の山岳地帯での慎重な演説から始まったこの出来事は、瞬く間に世界市場に波紋を広げた。ジェローム・パウエル議長の慎重な姿勢と金融緩和への示唆が相まって、ウォール街は記録的な高値を更新し、数時間のうちに通貨の流れを一変させた。

連邦準備制度理事会(FRB)のジェローム・パウエル議長がジャクソンホールで行った講演は、会場の雰囲気以上に大きな意味を持っていた。議長の慎重なメッセージと、より緩和的な政策路線への示唆が相まって、ウォール街は新たな高値圏に押し上げられ、通貨やコモディティ市場全体の期待が揺らいだ。

トレーダーたちは現在、9月の利下げを確信を持って見据えており、こうした見通しの波紋は市場のあらゆるところで目に見えて表れている。

パウエル議長が描いた状況は複雑だった。雇用創出数は昨年の月間16万8000人からわずか3万5000人に減速し、失業率は7月に4.2%に上昇した。

しかし、インフレ率は依然として堅調で、関税の影響もあり、コアPCEは7月に前年比2.9%上昇した。

同議長は、関税は持続的なインフレの要因というよりは一時的な価格ショックとして作用し、労働圧力が悪化した場合に中央銀行に金融緩和の余地を与えると示唆した。

市場の熱狂が定着

市場はこれを利下げへの青信号と解釈した。先物市場では、9月の利下げ確率が当初の70~75%から80~85%に上昇し、年末までに2回の0.25ポイントの利下げが予想されている。

即座に強い反応が見られました。S&P500は午前遅くまでに1.3%上昇し、過去最高値付近で1.47%高で取引を終えました。一方、ダウ工業株30種平均は1.9%近く上昇し、過去最高値で取引を終えました。

小型株は4%近く急騰し、市場がハト派的なシグナルを待ち望んでいることを反映している。現時点では、上昇は大型テクノロジー株だけにとどまらず、金融株や工業株といった景気循環株にも資金が流入している。

借入コストの低下が見込まれることから、今後のISM製造業データが改善すれば、これらのセクターはさらに勢いを増す可能性がある。

それでも、成長が鈍化する一方でインフレが緩和しない場合はスタグフレーションの懸念が残り、FRBの政策運営の余地は限られることになる。

今週の主な動き

ジェローム・パウエル氏のジャクソンホール演説後の取引週は、センチメントの急激な変化を反映した値動きが目立った。

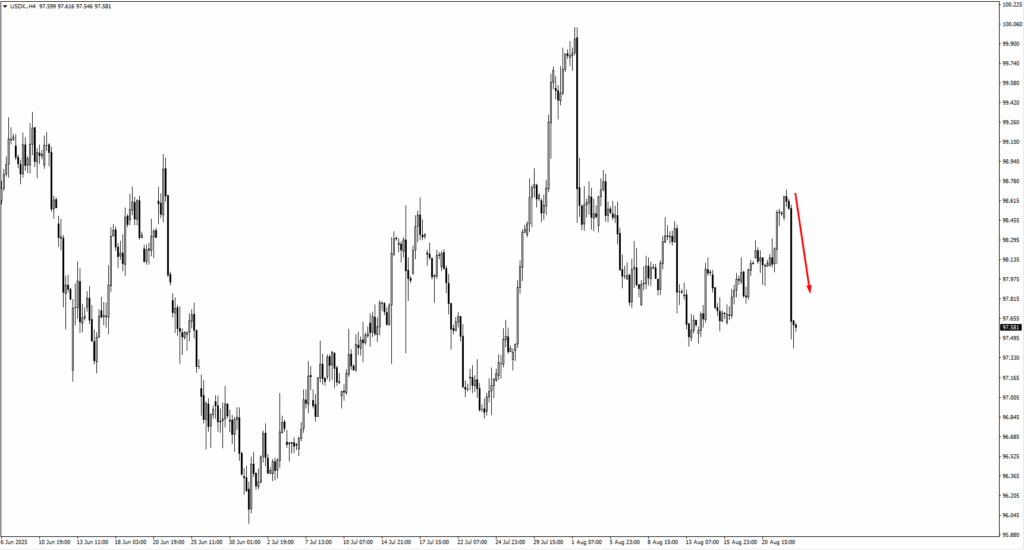

通貨市場では、ドル指数は当初98.70まで急上昇した後、97.10を次のサポートとして見据えながら97.35に向けて下落した。

ユーロは1.1755に向けて上昇し、この水準が維持されれば1.17883まで上昇する可能性があります。ポンドは1.3370の監視エリアから上昇しており、トレーダーは現在、勢いが1.35943を上抜けた場合の1.3605と1.3625に注目しています。

USDJPYが148.513を突破して下落するにつれて円は上昇し、下降圧力が続く場合は146.208を試す可能性が高い。

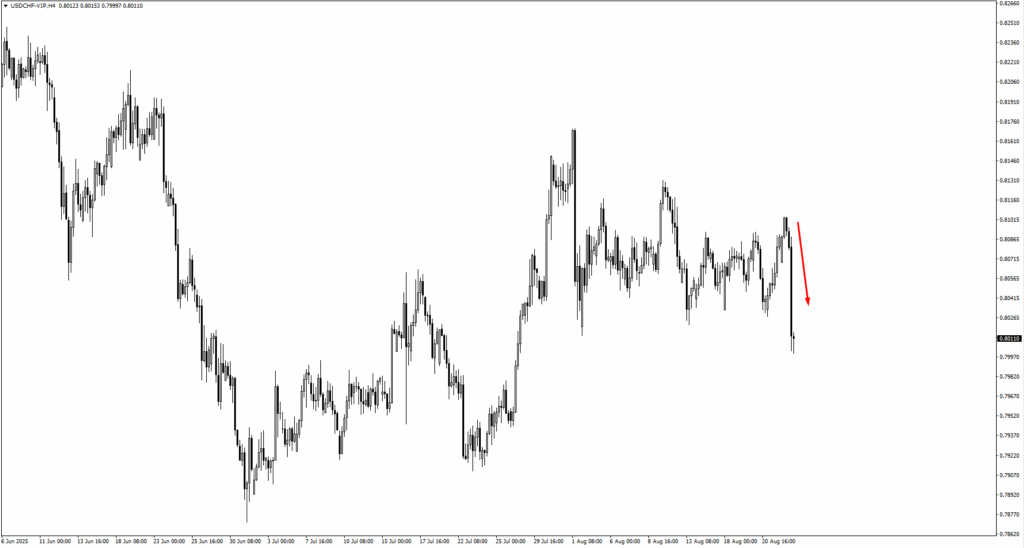

スイスフランが上昇し、USDCHFは0.8110から0.7960へと下落した。コモディティ通貨は強く反応し、AUD/USDは0.6515に向けて上昇、NZD/USDは0.5890~0.5915を視野に入れ、USDCADは1.3810~1.3790のゾーンまで下落した。

商品市場もハト派的な傾向を反映した。

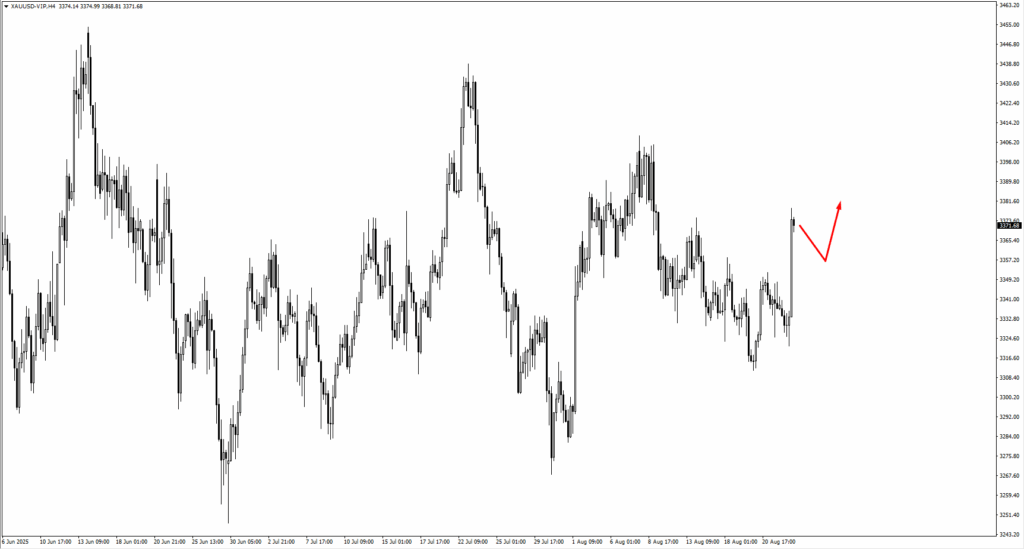

パウエル議長の発表後、金価格は上昇し、トレーダーらは現在3350付近での統合を注視している。

原油も値固めに向けて動き出している可能性があり、売りが再開された場合、66.45が潜在的なレジスタンス、61.15がサポートとなる。天然ガスは2.55まで下落しており、そこでは強気相場が再び出現する可能性がある。

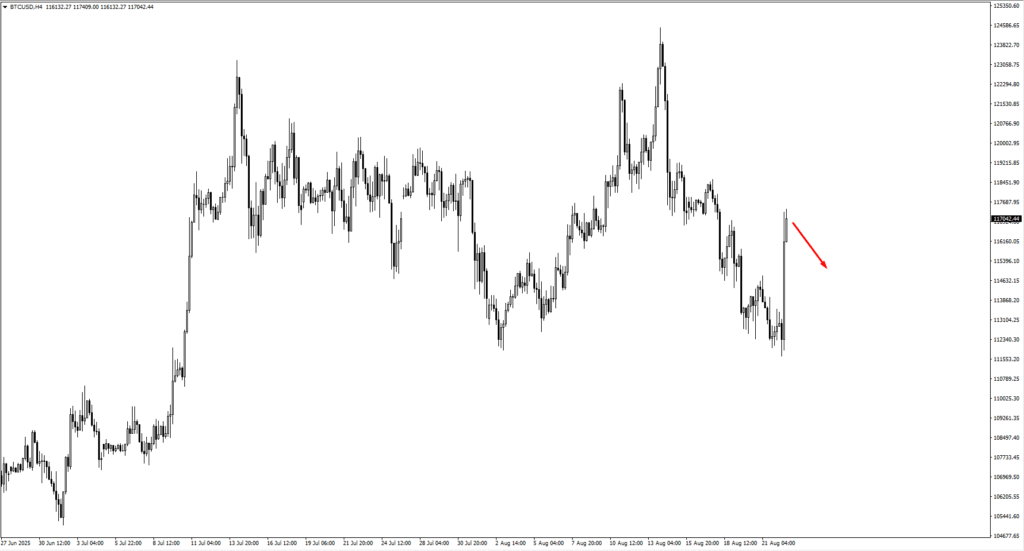

パウエル議長の講演後、ビットコインは111,200から監視対象の117,700付近まで急騰した。ここで保ち合いが続くと、ビットコインはさらに上昇する可能性があるが、持ちこたえられなければ108,900まで下落する可能性がある。

SP500はすでに6445を突破しており、緩和政策に対する投資家の信頼を反映して、今後は6630または6730を目標とする可能性があります。

全体像は明らかだ。パウエル議長はFRBを金融緩和に傾かせており、市場はそれを積極的に織り込んでいる。しかし、そのバランスは依然として脆弱だ。

雇用リスクが迫り、インフレも沈静化していないため、9月のデータは極めて重要となる。市場は金利低下を歓迎するかもしれないが、持続可能性は、この政策転換の下で経済成長が安定するかどうかにかかっている。

今週の主要イベント

週初めの予定は少ないが、パウエル議長のジャクソンホールでの講演後の市場の方向性を決定づける可能性のある重要な指標の発表が相次いで予定されている。

8月27日(水)は、注目はカナダとオーストラリアに移ります。インフレ懸念が高まる中、カナダ銀行のマックレム総裁が講演を予定しています。7月の消費者物価指数は低下しましたが、中央銀行が9月に利下げを行うかどうかは依然として不透明です。

一方、オーストラリアの消費者物価指数(CPI)は前年比2.30%と予想されており、前回予想の1.90%から上昇しています。データが引き続き上昇すれば、AUD/USDは上昇を続ける可能性があります。

8月28日(木)には、米国のGDP速報値が発表されます。前期比成長率は3.10%と予想されており、前回の3.00%から上昇しています。第1四半期の縮小からの回復で、個人消費と政府支出が主な牽引役となると予想されています。

指標が強くなればドルにとってプラスとなるだろうが、その影響はトレーダーが堅調な経済成長とパウエル議長のハト派的な姿勢のバランスをどう解釈するかにかかっている。

8月29日(金)は、日本と米国のインフレデータが発表される週の締めくくりとなります。東京のコア消費者物価指数(CPI)は前年比2.60%と予想されており、前回発表の2.90%から上昇し、物価上昇圧力が緩和していることを示唆しています。

物価指数が軟調であれば、日本銀行は利上げを延期する理由となるかもしれない。米国では、FRBが重視するインフレ指標であるコアPCE価格指数が発表され、前月比0.30%の上昇が予想されている。これは前回と同じ数字だ。

これから逸脱すれば、関税によるインフレは一時的なものだとするパウエル議長の主張の信憑性が試されることになるかもしれない。

今後の見通しとしては、次の週にはさらに重要な発表が予定されています。9月2日にISM製造業PMI、9月3日にオーストラリアのGDPと米国のJOLTS求人件数、9月4日にISMサービス業PMI、そして9月5日に非農業部門雇用者数と失業率の発表です。

VT Markets のライブ アカウントを作成し 、今すぐ取引を開始しましょう。