トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

日本銀行は金利上昇を見越して債券損失の引当金を増加させました。

日本銀行は、債券取引における潜在的な損失に対する引当金を増加させました。この動きは、予想される金利上昇に備えた準備を示しています。

2024年度に向けて、日本銀行はこの引当金を100%に設定しました。これは日本銀行の歴史の中で初めてのことです。この調整は、債券および他の金融取引からの収益を通じて資金調達されています。

2024年度以前は、引当金の通常の目標は収益の50%であり、2018年度には95%の高値に達していました。引当金は4727億円(32.8億ドル)増加し、2023年度の9227億円の増加に続くものでした。

日本銀行の金利上昇は円に影響を与えます。金利の上昇の可能性があるため、2024年7月から9月にかけて円は上昇しました。これは、一部の円キャリー取引の解消にも影響を与え、グローバル市場に影響を及ぼしました。

ここで示されていることは非常に明白です。日本銀行の完全な引当金は、債券保有による損失のリスクを可能性のあるものではなく、金利が上昇し続ける場合にはほぼ確実と見なしていることを示しています。これは予防的な財務バッファであり、債券価格が下落する準備として過去の利益を活用しています—これは金利が上昇する際に起こりやすい現象です。

特に注目すべきは、わずか2年間で引当金レベルが急激に倍増したことです。前年ですでに引当金は高かったのですが、潜在的な損失をカバーするために収益を完全に割り当てることは前例のないことです。過去の年、たとえ準備が平均を上回っていたとしても(2018年度のように)今日の水準には達していませんでした。このような慎重な引当金の歴史は、単なる簿記処理ではなく、期待される方向を示す声明であることを示唆しています。

予想される市場価値の減少に対して完全な収益を設定することで、国内金利の上昇は予測というより準備が進んでいることを示しています。これらは投機的な調整ではなく、政策の意図を反映しています。

このシフトは、デリバティブ市場を追っている私たちにとって重要です。日本での金利上昇環境は、安定または下落する円価値に基づいて構築された戦略に直接的な圧力を与えます。私たちは、金利の引き上げがなくても、期待だけで円が7月から9月の間に上昇したことをすでに目にしています。これは、金利差に基づいたレバレッジポジションに直接的な影響を及ぼしました。

キャリートレードに対する影響は理論ではなく、実際に起こりました。円の為替変動のボラティリティが高まり、円のポジションは再調整され、ポジションを維持するコストが増加しました。一度は微小な円借入コストで機能していた資金取引は、週ごとにリスクが高まっています。円に対して直接的にポジションを持っていなかったトレーダーでさえ、アジア太平洋通貨オプションにおけるクロス通貨ベーシススプレッドやボラティリティスキューにおいて、二次的な影響を感じています。

今後は、JPY複合体全体のボラティリティ表面に対するより注意深い監視が求められます。先物のインプライドはもはや同じ自信でフラットの結果を価格設定していないことが観察されています。それはスポット変動だけでなく、金融システムの不確実性に反応するヘッジフローの反映です。

ボラティリティ売り戦略やショートガンマポジションに従事している人々は、次の金利ガイダンスに向けてリスク耐性を見直す必要があるかもしれません。日本の金利の短期的なリスクに対するエクスポージャーは、これらの信号が行動に転じた場合、反応的になる可能性があります。

ポジショニングは、短期的なリセットと広いコラーへの傾斜を向けるべきです。日本円関連のデリバティブにおいては、日本銀行が正式に政策シフトを示すまで、積極的なプレミアム収穫は避けるべきです。収益の配分はストーリーの一部を伝えていますが、スワップ、CDS、JGB先物曲線における反応が市場の決意を試すでしょう。

オーストラリアの製造業は、出力のわずかな減少と中程度の成長率が見られたにもかかわらず、拡大しましたでした。

オーストラリアのS&Pグローバル製造業PMIの2025年5月の最終結果は51.0で、速報値の51.7から減少しました。これは4月の51.7からの低下を示していますが、セクターは依然として拡張領域にあります。

5月には、生産が3か月ぶりに初めて減少し、新規受注はより遅いペースで成長しました。また、購買活動が減少するにつれて、仕入れ在庫も減少しました。これらの動向にもかかわらず、いくつかの先行指標は今後数か月での出力成長の可能性を示唆しています。これは輸出注文の増加とビジネス信頼感の改善によるものです。

雇用は引き続き増加しており、企業は空いているポジションを埋めるために積極的に採用しています。インフレ圧力は緩和し、1年以上ぶりの低コスト圧力が見られ、これが今後の需要成長に良い影響を与えるかもしれません。この報告書は、成長のいかなる減少も選挙の影響を受けた可能性があり、これは一時的なものである可能性があると示唆しています。

5月の51.0という数値は、製造業セクターが拡張と収縮を分ける閾値のすぐ上にあります。この数値が速報値と前の月のデータよりも低いことは、活動の穏やかながら明確な減少を示しています。ただし、指数は50を上回っており、これは依然としてセクターに潜在的な強さがあることを示唆していますが、以前ほどではありません。

出力の減少は、2月以来初めてであり、生産ラインの勢いが衰えていることを反映しています。劇的ではないものの、一連の増加に続くこの逆転は、メーカーの間に広範なためらいがあることを示しているかもしれません。これは、注文の backlog が緩和することや、顧客がコミットメントを控えることが原因と考えられます。購買担当者は仕入れ購入を削減し、仕入れ在庫は数か月ぶりに減少しました。需要はかつてほど緊急ではないようですが、企業は今後の期間に対して楽観的です。

輸出注文の増加は励みになります。海外需要に焦点を当てることで、国内の状況が長期間控えめなままである場合に、活動レベルを維持するための追加の手段を提供できるかもしれません。調査の回答によると、ビジネス信頼感は上昇しましたが、歴史が示すように、これは常に即座のボリューム増加につながるわけではありません。物理的な出力に変換されるまでには時間がかかることが多いです。

労働条件は依然として引き締まる傾向を示しています。採用が続くことは、企業が需要が堅調に維持されると見込んでいることを示唆しています。これらの採用動向は、1年以上ぶりの低いコストインフレと組み合わさり、マージンが安定または改善する環境を作り出しています。運営コストの観点からは、低い仕入れ圧力が在庫の再構築や価格競争のためのスペースを提供し、即座に利益を害することなく成長する可能性があります。

データには政治的なトーンも含まれています。国家選挙のタイミングは、活動の変化を引き起こすことがよくあります。これは不確実性や政策の期待によるものです。特に投資が多いセクターの顧客が一時的に注文を遅らせた可能性があります。政策の明確さが戻ると、通常、保留されていた意思決定がパイプラインを通じて戻ってくることが見受けられます。

これらの動向を踏まえ、短期間でのデータのばらつきに備えるべきです。私たちの取引モデルでは、広範な収縮なしの出力成長の停滞の以前の事例は、製造業に起因する商品周辺の暗示的なボラティリティの引き締まりを引き起こしました。それは、レンジバウンド条件や低デルタデリバティブ向けにより設計された戦略を展開する潜在的な機会を示唆しています。

輸出の強さは無視されるべきではありません。まだ広範な経済指標に影響を与えないかもしれませんが、製造業の感情や出荷量に関連する商品にとって追い風が形成されています。購買活動の変化や在庫の引き下げは、先行指標に多少の遅れた増加をもたらす可能性があり、これは中期的なデリバティブ構造が遅延したエントリーポイントの恩恵を受けることを意味します。

最後に、特にいくつかの読み取りを通じて持続されたインフレ圧力の平坦化は、イールドカーブの仮定を調整する可能性があります。これが安定した雇用とともに続く場合、製品に関連した固定収入デリバティブは再調整が必要になるかもしれません。シナリオは、ディスインフレ環境における成長の持続性に重みを置くように更新されるべきです。

トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

ベッセントは、トランプが貿易問題についてすぐに習近平とコミュニケーションを取るだろうとの信念を改めて強調しました。

米国財務長官ベッセントは、中国が産業供給チェーンにとって重要な製品を withholdingしていると述べました。彼女は、トランプと中国の習主席の間での話し合いが近く行われると予想しています。

会話のタイミングに関する具体的な詳細は提供されていませんでした。この状況は、国々の貿易と経済関係に影響を与える可能性があります。

ベッセントのコメントは、特に広範な製造を支える産業コンポーネントに関して、世界貿易チャネルにおける透明性が低い時期を強調しています。国家のリーダー間での差し迫った討論の示唆は、高レベルの懸念を示し、国々が経済的依存関係を交渉する方法に変更が生じる可能性を示唆しています。

要点として、デリバティブの観点から、この種の不確実性は特に産業生産と貿易ロジスティクスに関連する分野において、ボラティリティを高める傾向があります。核心的な材料やコンポーネントが効果的に遅延または制限される場合、投入コストは急速に変動する可能性があります。コモディティや製造業の出力バスケットに密接に関連する市場は、正式な政治的合意の前にその変更を価格に織り込む可能性があると言えます。

私たちは、直接的な政策声明を通じてだけでなく、関税調整やロジスティクスのボトルネック、在庫のシフトといった二次的なシグナルを通じて提供される前向きなガイダンスに注意を払う必要があります。短期金利先物の価格動向は、特に市場が交渉のタイムラインが長引くと認識する場合、経済のスループットが遅くなる期待を反映するようになるかもしれません。

FX契約にエクスポージャーを持つトレーダーも、リスクの感情が安全資産ポジションにさらに移行した場合、ドルの強さに与える経済的摩擦の影響を考慮する必要があります。債券先物の動きも貿易解決に関する期待の代理として働くかもしれません。急勾配または平坦な曲線は、コンセンサスの形成がどこで行われるかを示唆することがあります。

公式な討論の日付は明確にされていないものの、公式な議論の可能性は投機的なウィンドウを浮かび上がらせます。これは、従来の株式やコモディティ契約だけでなく、供給チェーンの安定性に依存する相関ベースの取引にも再ポジショニングをもたらす可能性があります。

私たちはまた、公式な確認の前にしばしば発生する突然の再価格設定に注意を払う必要があります。市場は常に反応するよりも予測することを好むからです。特定のセクターに特化したETFやカレンダースプレッドのボリュームの急増を注意深く観察することで、感情の変化を早期に読み取ることができるかもしれません。

ポジショニングは柔軟に保つべきです。特定のデリバティブ製品における流動性の薄さは、こうした瞬間に価格変動を誇張する可能性があります。この種の国境を越えた経済的緊張をナビゲートするために、単一の手段や見出しに依存することは賢明ではありませんでした。

トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

中国の製造業PMIはわずかに改善したが、収縮は続いており、非製造業は慎重な姿勢の中で拡大を続けていますでした。

中国国家統計局は、2025年5月の製造業PMIが49.5に上昇したと報告しました。これは4月の49.0からの上昇ですが、50を下回っており、2ヶ月連続の収縮を示しています。大企業はPMIが50.7で拡大し、中小企業はそれぞれ47.5と49.3で収縮しています。生産のサブインデックスは50.7に拡大し、新規受注はわずかに回復して49.8となりました。雇用は改善しましたが、48.1としきい値を下回っています。供給業者の納品時間は50.0で中立の状態でした。

非製造業セクターではPMIが50.3で、わずかな拡大を示しましたが、期待された50.6には届きませんでした。建設活動は51.0に減少し、サービスはわずかに上昇して50.2となりました。好調な業界には、鉄道、航空輸送、郵便、テレコム、ITが含まれ、すべて55.0以上のスコアを示していますが、不動産と資本市場は50を下回ったままです。新規受注は増加しましたが、依然として弱い46.1であり、建設とサービスがこのわずかな増加に寄与しています。投入価格と販売価格は引き続き減少していますが、そのペースは鈍化しています。雇用は依然として45.5で低迷し、ビジネス期待はわずかに減少したものの、55.9で楽観的な状態を維持しています。中国は2025年6月中旬に新しい金融政策を発表する予定で、さらなる経済刺激策への期待が高まっています。

製造業の力不足

国家統計局の5月の数字を消化する中で、明らかになるのは、前進の兆しはあるものの、全体的な状況は力不足により抑制されているということです。製造業PMIは49.5で、4月の49.0よりも高いものの、このセクターが依然として収縮していることを示しています。この指数が50を下回るとき、一般的な活動が減少していることを意味します。ここで注目すべきは企業規模の違いです。大企業は改善を示し、50を超える読みは成長を示唆していますが、中小企業は圧力を受け続けています。この分岐は、生産レベルと投入需要において混合信号を生んでいます。 生産のサブインデックスが50.7に増加したことは希望の兆しを提供していますが、新たな産業の注文は強くありません。49.8の新規受注は、以前よりは少し強いものの、依然として拡大していません。これは広範な需要が戻っていることを示すには不十分です。雇用は全般的に貧弱なままで、48.1の労働指標は、先月よりも鈍化したものの、引き続き失業を示しています。この微妙な違いは無視できないものです。雇用が強化されれば、回復が一定であることを示すより明確な兆候となるでしょう。 工場から離れて非製造業セクターは多少の活気を示していますが、この拡大は印象的ではありません。50.3の指数はまだ技術的に成長していますが、期待を下回っています。市場が50.6を予測している中で、ブレークイーブンポイントをわずかに上回るのは、サービスの勢いが政策立案者が希望しているよりも弱い可能性があることを示す明確な信号です。建設が51.0に減少したことも、特にインフラが以前の回復努力にとって重要であったことを考えると、大きな安堵をもたらすことはないでしょう。サービスセクターの分岐

サービスセクターに深く掘り下げてみると、遅れているカテゴリーと先行しているカテゴリーの分岐があります。交通およびテクノロジー関連の分野—航空、鉄道、IT、郵便サービスなど—は、ミッド50代のスコアで大きく上回っています。これは強い活動レベルを意味します。一方、不動産や金融サービス、特に資本市場は、依然として重しになっています。彼らはまだ収縮しており、信用や財政政策に関する具体的な発表がなされる前の状況です。 広範なサービスおよび建設セクターでの新規注文の指標はわずかに増加しましたが、46.1では顧客がまだ控えていることを示しています。需要の強い追随は見られず、ここでの改善は部分的に見えています。投入価格と出力価格は依然として下降していますが、そのペースは鈍化しています。続く価格のデフレは、消費の鈍化や材料の再在庫に対する躊躇を反映している可能性があり、今後も注意深く監視する必要がある事項です。 サービス業でも労働力の数は問題です。45.5の読みはどの基準で見ても低く、企業がスタッフを増やしていないことを確認しています。意図が安定していても、行動はそれに続いていないのです。それにもかかわらず、将来への期待は高く、企業は希望を持っていますが、まだコミットメントには至っていません。55.9のスコアは自信を示していますが、新しい政策が具体的な行動を変えない限り、あまり影響力はないでしょう。 私たちの視点からは、主要な考え方は感情とパフォーマンスの間の分岐にあります。明らかに国家の支援への期待があります。政府はさらなる措置を約束しています。これらは6月中旬に期待されており、金融または貸付目標との調整がある可能性が高いです。直接的なステップが展開されるまで、トレーダーは予測のみではなく、実際のデータに集中することが賢明です。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

ユーロが下落、弱いデータがECBの利上げ方針に影響を与えました

要点

- EURUSDはセッションの高値1.13900から下落し、1.13365付近に落ち着き、0.25%を失いました。

- ドイツの小売売上高は予想を下回り、フランスとスペインのインフレは緩和し、来週のECB会議における利下げ期待を強めました。

ユーロは金曜日にわずかに弱まり、欧州のデータが地域の回復の脆弱な様子を示し、欧州中央銀行によるさらなる緩和の必要性を強調しました。

ドイツでは、小売売上高が4月に前月比で1.1%の減少を記録し、12月以来の初の月次減少となり、0.2%の上昇という予想を大きく下回りました。このデータは、欧州最大の経済が上昇する借入コストと外部需要の鈍化に直面して家庭消費を持続するのに苦労しているという懸念を追加しました。

一方で、ブロック内で発表されたインフレの数値はハト派にとっての対抗材料となりました。スペインのCPIは1.9%に緩和し、3月の2.2%から低下し、ECBの2%目標を下回りました。フランスのCPIは劇的に減少し、0.7%となり、2021年2月以来の最低値であり、コンセンサス予測の0.9%を大きく下回りました。

これらの緩やかなインフレの数値は、来週の政策会議でECBが25ベーシスポイントの利下げを行うことをほぼ確実にしました。コアインフレが緩和し、国内需要が停滞する中で、政策立案者は価格の圧力を再燃させることなく利下げの余地があるかもしれません — 特にFRBが長期間金利を維持するなかで。

関税の緊張がトーンを変える

ユーロの弱さは、部分的に新たな貿易緊張のヘッドラインによって引き起こされたドルの反発によって悪化しました。米国の控訴裁判所は、前大統領トランプの相互関税を阻止した下級裁判所の判決を一時的に停止し、執行の法的基盤を復活させました。

この事態は通貨市場に地政学的な不確実性を再導入し、ユーロの最近の強さが相対的な金利の乖離に大きく支えられているため、新たなボラティリティが短期的に対ドル感情を偏らせるリスクを伴っています。

テクニカル分析

EURUSDは5月9日の低値1.12108から5月30日のピーク1.13900に急上昇し、複数のセッションで強いブル相場の回復を示しました。しかし、その後モメンタムは失われ、価格はじわじわと1.13360付近に戻り、30期間移動平均線のすぐ上に位置しています。下落はベアリッシュMACDクロスオーバーを伴い、最近の上昇トレンドが短期的に失速している可能性を示唆しています。

1.139のレベルは現在即時の抵抗となっており、サポートは1.13270–1.13300ゾーンを形成しているようです。もしペアが上向きのモメンタムを取り戻せない場合、1.1300の水準にさらなる下落を見る可能性があります。ブル相場の構造を再開するには1.139を上回る必要がありますが、平坦化している移動平均線は短期的には統合が優先されることを示唆しています。

より広いコンテキストでは、EURUSDは依然として主要な5月の安値の上に留まっ ていますが、1.13900からの拒否とユーロ圏のデータの悪化は、米国経済からの上向きの驚きに対して脆弱であることを示しています — 特にコアPCEや雇用統計の周りで。

トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

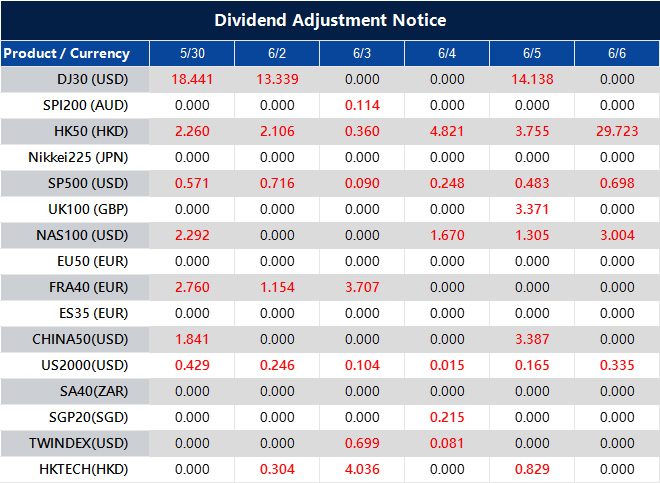

Dividend Adjustment Notice – May 30 ,2025

Dear Client,

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

金の強さ、利上げの期待再点火による

要点

- USDJPYは、セッションの高値146.284から安値143.441に下落し、執筆時点で143.98の周辺で価格が整理されていました。

- 東京のコアCPIは予想よりも早く上昇し、利上げの憶測を呼び起こし、アジアセッション全体で円買いを再燃させました。

日本円は金曜日に上昇を続け、東京の予想より強いインフレデータが、日銀が市場の予想よりも早く政策を引き締める可能性を再燃させ、ドルに対して144.00の閾値をしっかりと下回りました。

東京のコアCPIは、国のインフレの先行指標であり、予想外に上昇し、トレーダーが金利の期待を修正するきっかけとなりました。市場のコンセンサスは、現在7月に25ベーシスポイントの利上げに傾いており、オーバーナイトインデックススワップは、残りの年の間に日銀からの段階的引き締めの可能性が高まることを示しています。

政策に関するコメントとマクロ圧力

金曜日の声明で、日銀の総裁上田和夫は、中央銀行の最近のインフレ予測の引き下げは、貿易の不確実性の継続やコストプッシュ圧力の減少、世界の原油価格の劇的な下落などの外的要因に基づいていることを認めました。しかし、上田総裁は、その修正が日銀の2%インフレ目標の追求を妨げることはないと明言し、今後の決定は国内の価格動向と賃金の成長に依然として焦点を当てることを示唆しました。

日銀は、超緩和的な金融政策をまだ撤退している数少ない主要中央銀行の一つであり、円はインフレの上方サプライズに非常に敏感です。アナリストは、特に国内需要が安定すれば、今後の四半期に慎重かつ意図的な正常化への移行を予測しています。

グローバルな逆風と関税の再導入

円はまた、再び安全資産への流入から恩恵を受けました。これは、米国控訴裁判所が下級裁判所の判決を覆し、トランプ大統領の相互関税プログラムを再導入したためです。この法的な逆転は貿易摩擦に対する懸念を再燃させ、前のセッションのリスクラリーを妨害し、ドルが円やスイスフランなどの伝統的な安全資産に対して下落しました。

投資家は今、成長だけでなく、アジアのFX政策スタンスに対する関税不確実性の広範なマクロへの影響を消化しています。日本は大きな貿易黒字とグローバルなサプライチェーンへの露出を持っており、米国の保護主義が加速すれば、再び注目を浴びることになるかもしれません。

テクニカル分析

USDJPYは、5月29日にセッションの高値146.284に急上昇した後、その後の一日中および5月30日にも持続的な下押し圧力に直面しました。ペアはそれ以来、持続的な下落トレンドに捕らわれており、価格アクションは常に30期間移動平均線の下にあり、弱気の支配を確認しています。日中の回復の試みは、これまで10および30の移動平均線のクロスオーバーによって制約されており、支配的な抵抗を強化しています。

MACDは、売り圧力の初期段階でシグナルラインを下回り、その後も弱気な領域に留まっていますが、ヒストグラムは早期の安定化の兆しを示しています。キーサポートは143.441で形成されており、価格はそのレベルのすぐ上で安定しようとしています。もしペアがその下を突破した場合、143.00へのさらなる下落が予想される一方で、144.20を上回る動きがモメンタムを変えるためには必要です。

もしUSDJPYが次のセッションの初めに144.50ゾーンを取り戻せなければ、143.00–143.40のサポートバンドを再テストすることが予想されます。ただし、来週発表される米国のインフレおよび雇用データ次第であり、これらの指標での上方サプライズがあれば、連邦準備制度の利上げ憶測を再燃させ、円の上昇を制限することになるかもしれません。

トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

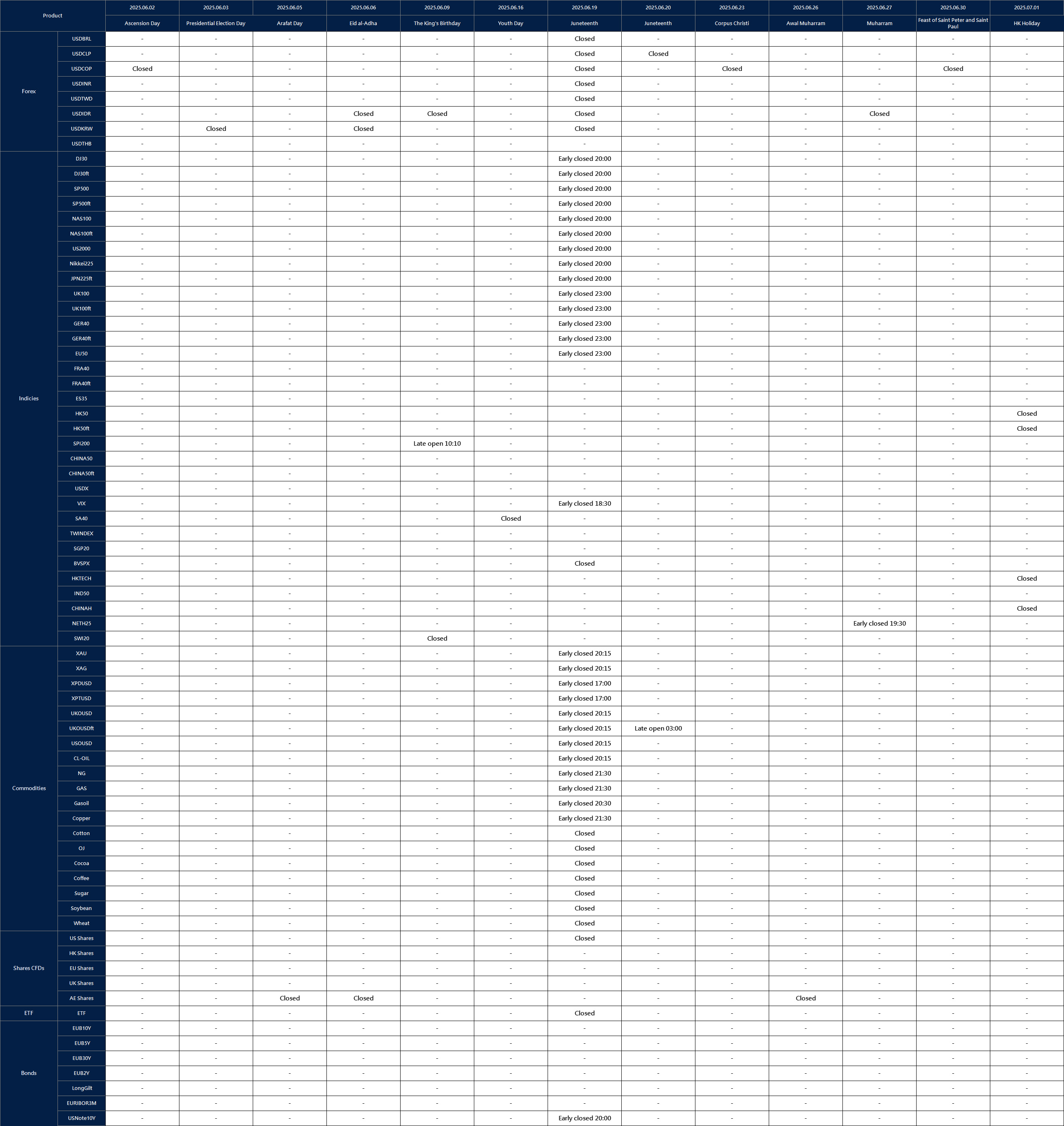

Notification of Trading Adjustment in Holiday – May 29 ,2025

Dear Client,

Affected by international holidays, the trading hours of some VT Markets products will be adjusted. Please check the following link for the affected products:

Notification of Trading Adjustment in Holiday

Note: The dash sign (-) indicates normal trading hours.

Friendly Reminder:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

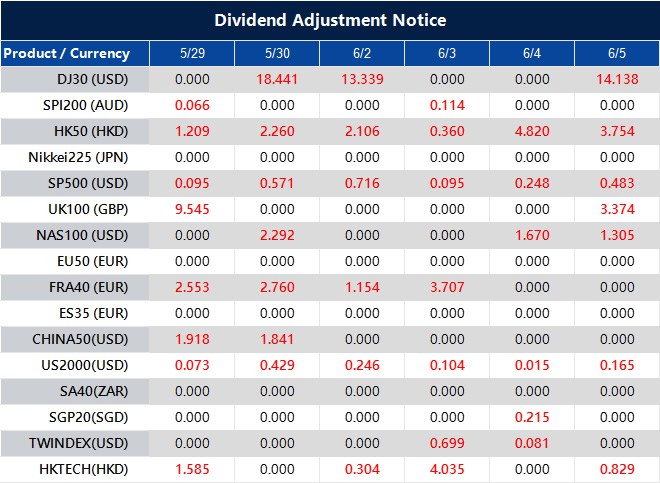

Dividend Adjustment Notice – May 29 ,2025

Dear Client,

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

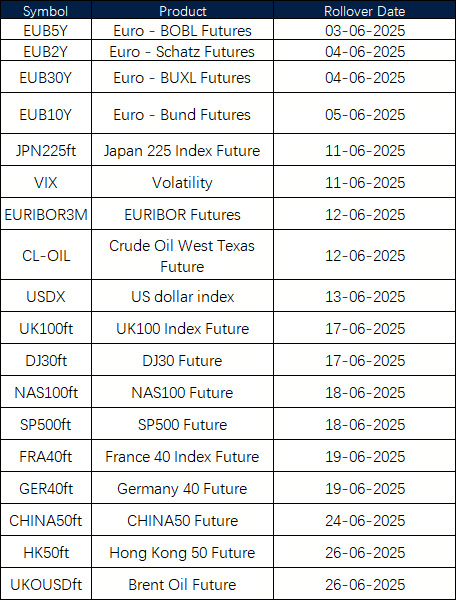

June Futures Rollover Announcement – May 29 ,2025

Dear Client,

New contracts will automatically be rolled over as follows:

Please note:

• The rollover will be automatic, and any existing open positions will remain open.

• Positions that are open on the expiration date will be adjusted via a rollover charge or credit to reflect the price difference between the expiring and new contracts.

• To avoid CFD rollovers, clients can choose to close any open CFD positions prior to the expiration date.

• Please ensure that all take-profit and stop-loss settings are adjusted before the rollover occurs.

• All internal transfers for accounts under the same name will be prohibited during the first and last 30 minutes of the trading hours on the rollover dates.

If you’d like more information, please don’t hesitate to contact [email protected].

{kind=link}