Optimisation Hours:

17th January 2026 (Saturday) 00:00–02:00 (GMT+2)

Please note that the following aspects might be affected during the optimisation:

1. The price quote and trading management for the optimised products will be temporarily disabled during the optimisation period.You will not be able to open new positions, close open positions, or make any adjustments to trades.

2. There might be a gap between the original price and the price after optimisation.Gaps between Pending Orders, Stop Loss, and Take Profit will be filled at the market price once the maintenance is completed. It is suggested that you manage the account properly.

Please refer to the MT4 & MT5 software for specific optimisation completion and market opening times.

Thank you for your patience and understanding regarding this important initiative.

If you’d like more information, please don’t hesitate to contact [email protected].

Trump’s tariff increases will cause a slump in US trade volumes that’s likely to limit the scope of the extra revenue it can reel in https://t.co/peMX6TJ8a9

The portion of US economic output that goes to workers in the form of wages and salaries plunged to the lowest level on record in the third quarter of last year, data from the Bureau of Labor Statistics show https://t.co/wdo1IeApwP

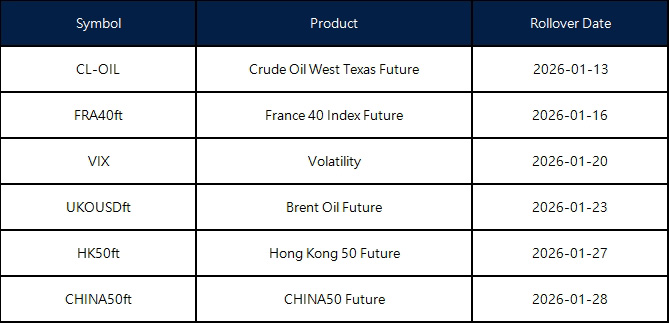

New contracts will automatically be rolled over as follows:

Please note:

• The rollover will be automatic, and any existing open positions will remain open.

• Positions that are open on the expiration date will be adjusted via a rollover charge or credit to reflect the price difference between the expiring and new contracts.

• To avoid CFD rollovers, clients can choose to close any open CFD positions prior to the expiration date.

• Please ensure that all take-profit and stop-loss settings are adjusted before the rollover occurs.

• All internal transfers for accounts under the same name will be prohibited during the first and last 30 minutes of the trading hours on the rollover dates.

The above data is for reference only. The actual rollover date shall be subject to the Liquidity Provider’s determination.

If you’d like more information, please don’t hesitate to contact [email protected]