US Treasuries jumped and investors priced in higher expectations that the Federal Reserve will lower interest rates three times in 2026 after a reading of US inflation came in below forecasts https://t.co/9Amjtd6X1T

US consumer prices increased less than expected in January amid cheaper gasoline and a moderation in rental inflation, but households faced higher costs elsewhere, suggesting little urgency for the Fed to resume cutting interest rates before summer https://t.co/2K0sDuJtWapic.twitter.com/IPd1qzDGLu

New Zealand inflation pushed above the Reserve Bank’s 1-3% target band in the fourth quarter as an economic recovery keeps pressure on prices https://t.co/RXCYWGL2iY

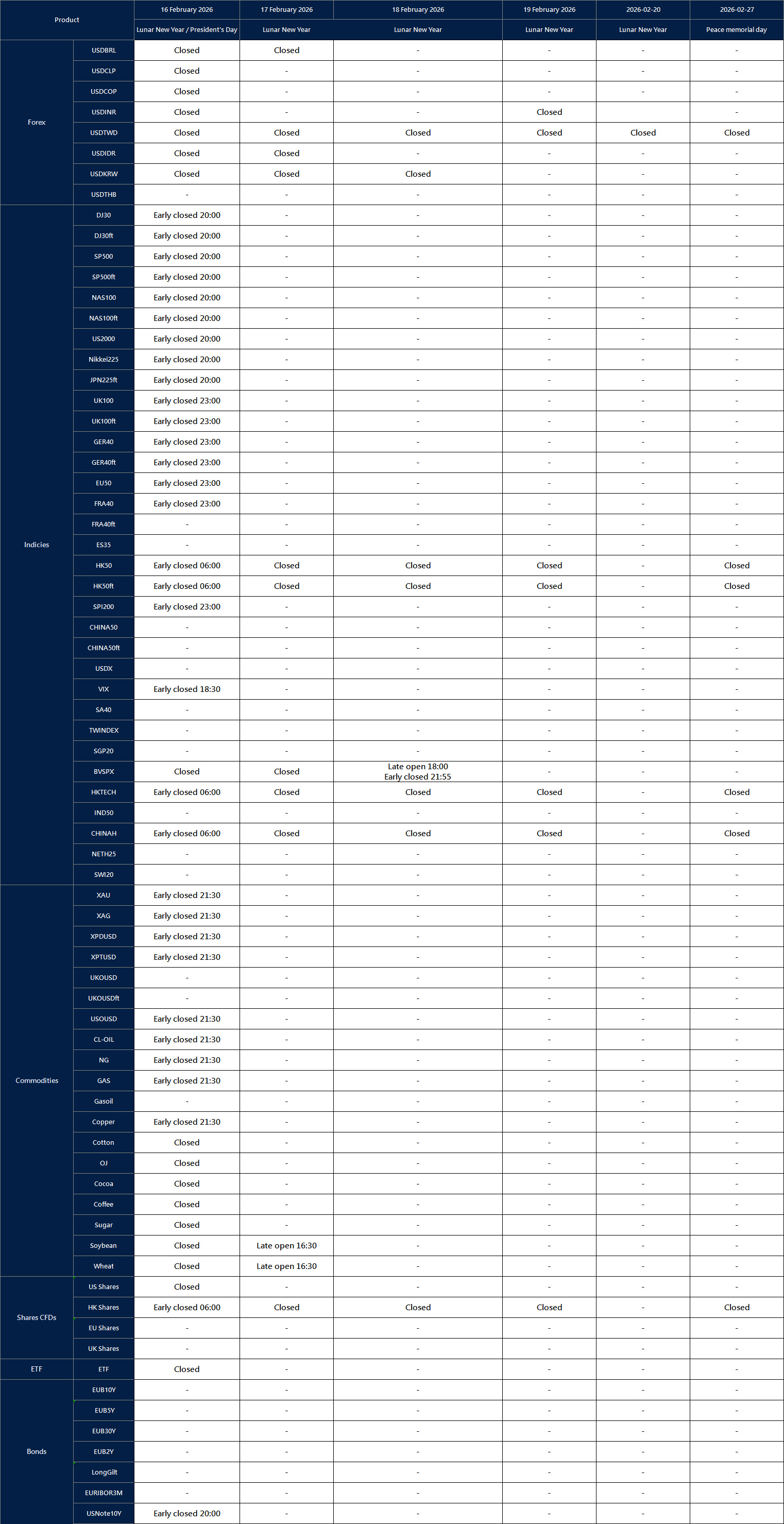

Affected by international holidays, the trading hours of some VT Markets products will be adjusted. Please check the following link for the affected products:

{kind=link}