トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

市場の上昇を受けて、銀はほぼ59.00ドルから後退した後、57.00ドル以上で fluctuate していました。

シルバーは57.00ドルを上回っており、58.85ドルの記録的高値から後退しています。市場のセンチメントの改善が貴金属に圧力をかけており、テクニカル指標はさらなる修正の可能性を示唆しています。

シルバーの上昇は59.00ドル未満で止まり、56.60ドルでサポートを見つけてから57.00ドルを再度上回りました。日本の10年債オークションは強い需要を示し、12月の金利引き上げの懸念を和らげました。これが世界の固定金利市場に影響を与え、安全資産としての需要により貴金属を押し上げています。

4時間足チャートは、XAG/USDが57.06ドルであり、日中の中程度の損失を示しています。サポートは56.60ドルを上回っていますが、57.50ドルはブルにとっての抵抗線です。MACDやRSIなどのテクニカル指標は弱気のモメンタムと潜在的な統合を示唆しています。即時サポートは56.58ドルにあり、さらにレベルは55.40ドルと55.04ドルです。ブルは57.50ドルを超え、58.85ドルおよび最終的には60.00ドルを目指す必要があります。

シルバーはその内在的価値のために取引され、インフレに対するヘッジとしても知られる貴金属です。地政学的要因や金利、USドルのパフォーマンスなどの影響を受けます。シルバーの価格はしばしば金の動きに反映されますが、シルバーの工業需要のためにそれとは区別されます。特に電子機器や太陽エネルギーにおける工業需要の変化は価格に影響を及ぼす可能性があります。

シルバーが58.85ドルの記録的高値から引き戻されていることを考慮すると、即時のモメンタムは変化しているようです。本日、2025年12月2日に市場のムードが改善する中、安全資産としての魅力が薄れています。これにより、短期的にさらなる下押し圧力がかかる可能性が示唆されます。

テクニカルシグナルはより深い修正を示唆しているため、トレーダーは新たなロングポジションに対して慎重であるべきです。MACDのような指標が成長する弱気のモメンタムを示しているため、月曜日の安値である56.58ドルでのサポートテストが見られるかもしれません。弱気の見通しを持つ人々はプットオプションやショート先物契約を検討し、ミドル55ドル帯を次のターゲットとするかもしれません。

ブルにとっては、再度のエンゲージに向けて57.50ドルの intraday抵抗を明確にかつ持続的に突破する必要があります。このレベルを超える動きは、引き戻しが終了したことを示し、高値の58.85ドルへの再挑戦への道を開く可能性があります。それまでは確認を待つことが賢明な戦略であり、ボラティリティは高いままです。

2025年を通じての強い基礎的な工業需要も考慮しなければなりません。今年の初めのデータは、太陽光発電パネルの設置や電気自動車の生産が2023年および2024年に見られた堅調な成長トレンドを引き続きたどっていることを示しており、これによりシルバーが大量に消費されています。これは、修正の深さを制限する可能性のある基本的なサポートレベルを提供します。

リスク回避が和らぐ中、ポンドが円に対して上昇し、206.00の水準に近づいていました。

GBP/JPYの為替レートは、リスク回避の緩和と有利な日本の国債入札の影響で、205.20の安値に達した後、205.96に上昇しました。日本銀行の上田総裁は、12月に金利を引き上げる可能性を示唆し、これにより円が以前に価値を高めていました。

ポンドは火曜日に円に対して高く始まり、月曜日の売り浴びせによる損失を回復しました。日本の国債入札に対するポジティブな反応にもかかわらず、慎重な市場感情がポンドの上昇を制限し、205.85近辺に留まっています。

イギリス銀行金融安定報告書

イギリス銀行の金融安定報告書は火曜日に、AI企業のバリュエーションや債務ファイナンスの膨張により株式市場の崩壊のリスクがあると警告しましたが、ポンドへの影響は最小限でした。イギリスと日本は火曜日に閑散とした経済カレンダーでしたが、日本銀行の将来の金融政策に関する憶測は円を支えると期待されています。 日本円の価値は、日本の経済パフォーマンスや日本銀行の政策、米国との国債利回りの差など、5つの主要因によって形成されます。円は安全資産と見なされているため、市場のストレスの時に価値を高める傾向があり、投資オプションとしての安定性を反映しています。 GBP/JPYの206.00への最近の跳ね返りは、スムーズな国債入札に対する短期的な反応のように見えます。もっと重要な要因は、今月の日本銀行の金利引き上げの可能性です。実際、オーバーナイトインデックススワップは、12月19日の日本銀行会合で10ベーシスポイントの引き上げが85%の確率で予想されています。上田総裁のコメントの影響

上田総裁のコメントは、孤立したものではありません。この政策変更の可能性は、先週の11月の東京コアCPIデータが2.8%で、日本銀行の2%目標を19ヶ月連続で上回ったことを受けています。この持続的なインフレは、10年以上にわたる超緩和政策の後に中央銀行の方針を強いるものとなっています。 一方、ポンドのポジションはますます脆弱に見えます。イギリス銀行の最近の安定報告は、資産バリュエーションの過剰さを警告し、2025年10月の最新のGDP指標は0.1%の収縮を示しました。この乖離は、イギリス銀行が2026年初頭に金利引き下げを検討する可能性があることを示唆しています。これは日本銀行が引き締めを行う中でのことです。 この根本的な変化を考慮すると、私たちは現在のGBP/JPYの強さを下落に備える機会と見ています。2023年から2024年にかけての歴史的なラリーの後、重要な修正の条件が整いつつあります。トレーダーは、このペアの下落から利益を得るオプション戦略を考えるべきであり、ボラティリティは日本銀行の決定を前にして増加する可能性が高いです。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

ユーロは、好意的なシグナルや米国の外交にもかかわらず、ロシア・ウクライナの議論における潜在的な進展を反映していませんでした。

ロシアとウクライナの和平交渉の進展は、ユーロ(EUR)の価値に適切に反映されていないようです。EUR/USDレートは1.1610付近で、1.1640および1.1720に向かう潜在的な強気の動きが見込まれています。

ロシアとウクライナとの話し合いやアメリカの平和特使の訪問が、和平交渉が進展すればユーロに影響を与える可能性があります。現在のサポートは1.1570および1.15レベルにあり、地政学的な動向などが市場のダイナミクスに影響を与えています。

市場の観察

要点 – ユーロは1.1610付近で安価に見えるかもしれない。 – ロシア・ウクライナの和平交渉が進展すれば、ユーロに強気な影響がある可能性がある。 – 米ドルは軟調で、DXYインデックスは108から102.5に低下している。 – ユーロ圏のインフレは2.3%を維持しており、ヨーロッパ中央銀行が金利を迅速に引き下げる理由が少ない可能性がある。 – EUR/USDのコールオプションの購入は、和平交渉からのポジティブな結果に備えるための良い方法かもしれない。 ユーロ/USDオプションの暗示的ボラティリティはそれほど高くなく、市場がこれらの交渉の二項性を過小評価している可能性を示しています。外交が失敗すれば、ユーロはサポートの1.1570へと急速に戻る可能性があります。これにより、感情が悪化した際のリスクを定義しながらラリーに向けたポジションのコストを安くすることができるコールスプレッドのような戦略が魅力的です。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

日本銀行の総裁がインフレーションによる金利引き上げの可能性に言及しました

日本銀行総裁の上田和夫氏は、12月19日の会議で長期にわたる利上げの停止が終わる可能性があることを示唆しました。これは、一貫したインフレと新しい財政刺激策によって推動されています。この期待により、市場は12月に利上げが行われる可能性を80%以上と見込んでおり、これにより日本円(JPY)が上昇し、2026年に向けてさらに強力な通貨が形成される可能性があると、コメルツ銀行のアナリストであるアンジェ・プレフケ氏は述べています。

名古屋で、上田氏は中央銀行が経済活動、物価、市場の動向を考慮に入れて金利を引き上げることを検討することを示唆しました。彼の講演の後、市場は期待を調整し、円はドルに対して大幅に強化されました。12月の利上げの可能性は80%を超えており、1月が代替の可能性のある時期とされています。

要点

新しい政府は日本銀行を支持しているようであり、これは財務大臣の片山さつき氏に示されています。アナリストは、予想される利上げが2026年に円にとってより好ましい期間の始まりを示唆する可能性があると予測しています。 市場は現在、12月19日に日本銀行が利上げする可能性を80%以上に織り込んでおり、円の抵抗が最も少ない道は上昇のようです。日本のコアCPIは19か月連続で2%の目標を上回っており、最新の2025年11月のデータは前年同月比で2.9%の増加を示しています。この持続的なインフレと政府の新しい財政刺激策は、中央銀行に行動を起こす明確な任務を与えています。 この政策の転換は現物市場にすでに反映されており、USD/JPYは先月155近くから、現在148以下で取引されています。この急激な動きは、弱い円で資金調達された人気のある長期のキャリートレードが急速に解消されていることを示しています。デリバティブトレーダーは、これを一時的な反応ではなく、より大きなトレンドの始まりと見なすべきです。ボラティリティと戦略的機会

オプション市場は、今後数週間での大きな動きを期待するサインを示しています。USD/JPYの1か月のインプライド・ボラティリティは2024年初頭の債券市場の揺れ以来最高のレベルに急増しており、トレーダーが大規模なブレイクアウトに備えていることを示唆しています。この環境は、円が強化され、ボラティリティが上昇することで利益を得る戦略を支持します。 2022年のECBが引き締めサイクルを開始した際のユーロの反応を振り返ると、2026年までの円に何を期待できるかの有用な指針が得られます。したがって、トレーダーはJPYコールオプションを購入するか、USD/JPYに対するプットオプションを通じて弱気なポジションを構築することを検討すべきです。この広く予想される政策の転換に便乗するためのポジショニングのウィンドウは閉じつつあります。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

11月におけるスペインの実際の失業率の変化は予測を下回り、18,805人の減少を示しました。

スペインの11月の失業変化は18,805人の減少を示し、予想されていた12,400人の減少を上回りました。これは雇用状況の改善を示し、労働市場におけるポジティブなトレンドを示唆しています。

予想を下回る失業変化は、スペイン経済が予想以上に迅速に回復している可能性があることを示唆しています。これは経済のセンチメントに影響を与え、地域の金融政策の決定にも影響を与えるかもしれません。

スペインの雇用市場の強化

全体的に、データはスペインの雇用市場が強化されていることを示しており、これにより消費支出や経済成長にポジティブな結果をもたらす可能性があります。 スペインの失業者数が11月に18,805人減少したことは、予測されていた12,400人の減少よりも強いパフォーマンスを示しています。このポジティブなサプライズは、国内経済が当初予想していたよりも勢いがあることを示唆しています。この報告は、先週のユーロ統計局データが示すように、ユーロ圏全体の第3四半期のGDP成長率が0.1%という鈍化している中でのものであり、特に注目に値します。 IBEX 35に関しては、インデックスや強い雇用市場から恩恵を受ける主要なスペインの銀行や消費者株のコールオプションを購入することを検討すべきです。暗示されたボラティリティは今後数日間で増加する可能性があるため、このニュースに基づいて行動することが有利になるかもしれません。2021-2022年の回復期を振り返ると、これらのセクターの持続的なラリーに先行する形で、類似の労働市場の強さが見られました。ユーロおよび債券市場への影響

この強いスペインの労働データはユーロを押し上げる可能性があり、欧州中央銀行が潜在的な利下げを遅らせる圧力があるかもしれません。特に、最新の数字がスペインとドイツの10年国債利回りのスプレッドがすでに75ベーシスポイントに縮小していることを示しているため、短期のEUR/USDコールオプションを検討する価値があります。このデータは、先月ドイツから見られた製造業の弱い数字とは対照的です。 固定所得市場では、経済成長の期待が高まるにつれてスペイン国債の利回りが上昇する可能性があります。トレーダーはスペイン10年国債先物(BONO先物)でのショートポジションを検討することができ、これは市場がより強い経済を織り込みながら債券価格が下落することを予測しています。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

今週の見通し:米国のさらなる経済指標がFRBのハト派姿勢を試す

要点

- 12月の利下げ確率は87%近くにまで上昇したが、FOMC前の最後の主要な手掛かりとなるのは米国ISM PMI、ADP雇用、PCE価格指数であるため、依然としてデータに大きく依存している。

- 今週のデータはハト派的な方向転換を裏付けるか、あるいは異議を唱えるかのどちらかとなり、利下げの見通しを形作る可能性がある。

- 日銀上田総裁の講演、オーストラリアGDP、カナダの雇用統計により、クロスアセットのボラティリティが上昇。

FRBの期待が急速に修正されたのは、ニューヨーク連銀のジョン・ウィリアムズ総裁やクリストファー・ウォーラー総裁など、通常は中道派の政策担当者らが珍しくハト派に転向したことを受けてのことだ。

彼らの最近の発言は、労働条件の緩和とインフレの鈍化に伴い「近い将来」に金利を引き下げる必要があるかもしれないことを示唆しており、JPモルガンなどの銀行は最初の利下げの呼びかけを12月に前倒しした。

タカ派的なFRBから利下げ期待の高まりへ

FedWatchの確率は過去2週間で急激に反転した。先物市場では、12月10日のFOMCで25bpの利下げが実施される確率が約87%と見込まれており、これはわずか1週間前の約40~50%から上昇している。これは、トレーダーがFRBのハト派的な発言とマクロ経済指標の弱含みに反応したことによる。

金利低下への期待が債券市場に波及している。10年国債利回りは4.0%台に低下し、2年国債利回りは3.5%前後で推移している。これは、今後1年間で複数回の利下げを含む政策路線に沿った水準となっている。

利回りの低下は、成長株やデュレーションに敏感な資産への需要を再燃させている。米国のハイテク株は、ナスダックが約2.7%、S&P500が1.6%上昇するなど、6カ月ぶりの大幅な日次上昇を記録した。ブロードコム、アルファベット、マイクロソフト、テスラといったAI関連銘柄が反発を牽引した。

一方、仮想通貨は、流動性改善の期待にもかかわらず、リスク回避の感情が根強く残っていることを反映して、11月の安値近辺で推移している。米国のデータ発表を前に、ボラティリティは依然として高い。

注目すべき主要シンボル

- USDX

- XAUUSD

- USDCAD

- 豪ドル/米ドル

- BTCUSD

今後のイベント

| 日付 | 通貨 | イベント名 | 予想値 | 前回値 | コメント |

|---|---|---|---|---|---|

| 12月1日 | 米ドル | ISM製造業PMI | 49 | 48.7 | USDのボラティリティに注意 |

| 12月3日 | 豪ドル | GDP前期比 | 0.007 | 0.006 | GDPの低迷は下押し圧力となる可能性がある |

| 12月3日 | 米ドル | ADP非農業部門雇用者数の変化 | 19K | 42K | 雇用のサプライズは米ドルを変動させる可能性がある |

| 12月3日 | 米ドル | ISMサービスPMI | 52 | 52.4 | データの軟化はリスクを高める |

| 12月4日 | 米ドル | 失業保険申請件数 | 22万 | 216K | 請求額の増加はハト派バイアスを高める |

| 12月5日 | カナダドル | 失業率 | 7.00% | 6.90% | 好調な雇用がCADを押し上げる |

| 12月5日 | 米ドル | コアPCE価格指数(前月比) | 0.20% | 0.20% | PCEの軟化で金価格が上昇する可能性 |

今週の主要動向

USDインデックス(USDX)

- USDXは上昇し、99.45ゾーンを再テストしました。指数が変化する米国金利予想に反応して躊躇していることが示されました。

- 指数が反落した場合、トレーダーは強気の価格変動が再び現れる可能性のある 99.00 のサポートエリアを注視する必要があります。

- 勢いがさらに上向き続ければ、特に今後の米国データが予想を上回る結果となった場合、USDX は 100.50 または 100.90 に向かって上昇する可能性があります。

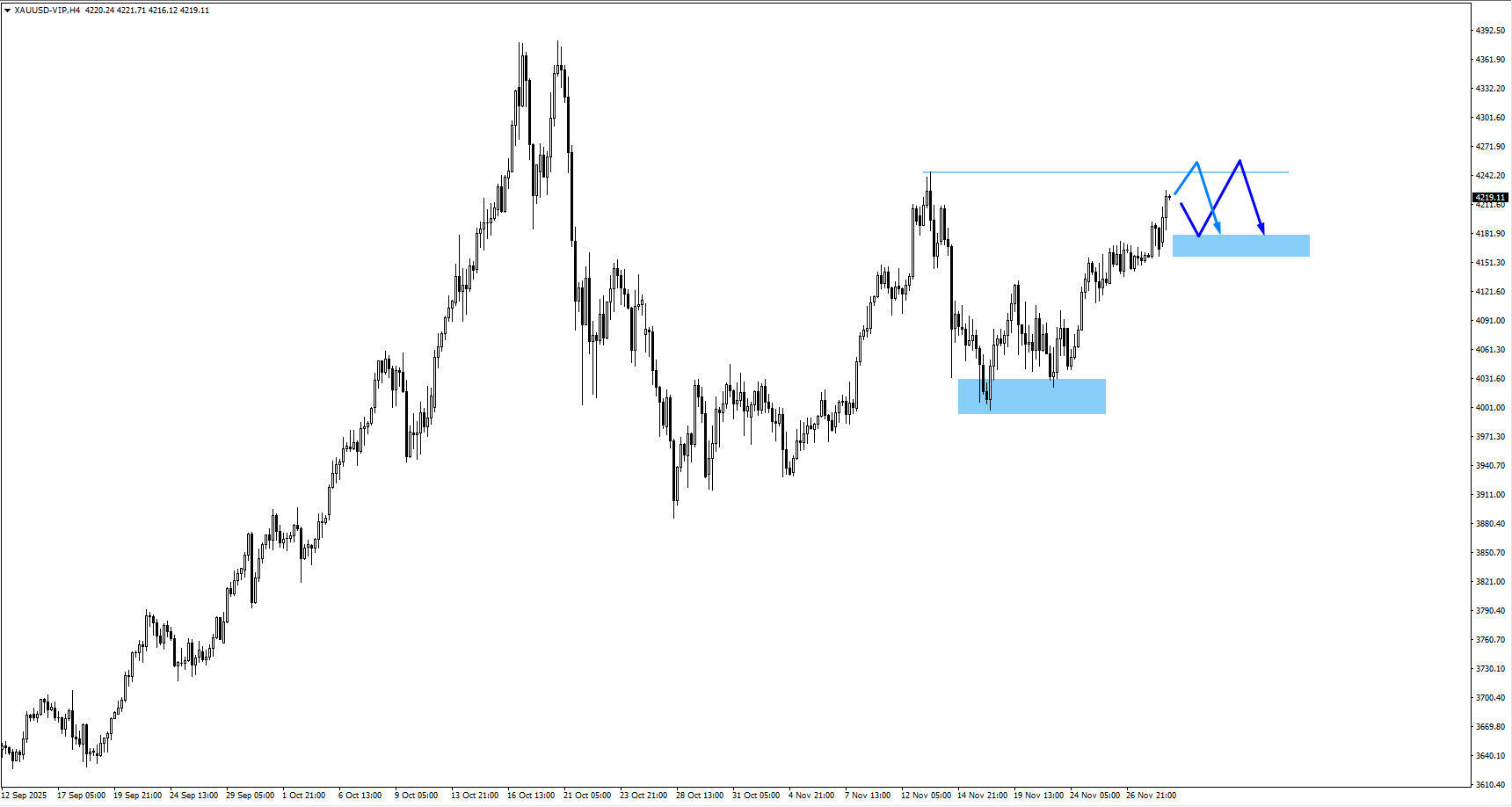

金(XAUUSD)

- 国債利回りの低下と12月のFRB利下げ期待の高まりを背景に、金は監視エリアの4,190を上回って取引された。

- 特に今後の米国データでサービス活動や雇用のさらなる冷え込みが示された場合、調整的な引き戻しが行われる前に、価格は4,245の抵抗ゾーンに向けて上昇する可能性があります。

- 金がまず安定する場合は、今週の米国の雇用統計やISM指標の弱さが安全資産への需要を強め、上昇トレンドを維持する可能性があるため、4,170近辺での強気な値動きに注意してください。

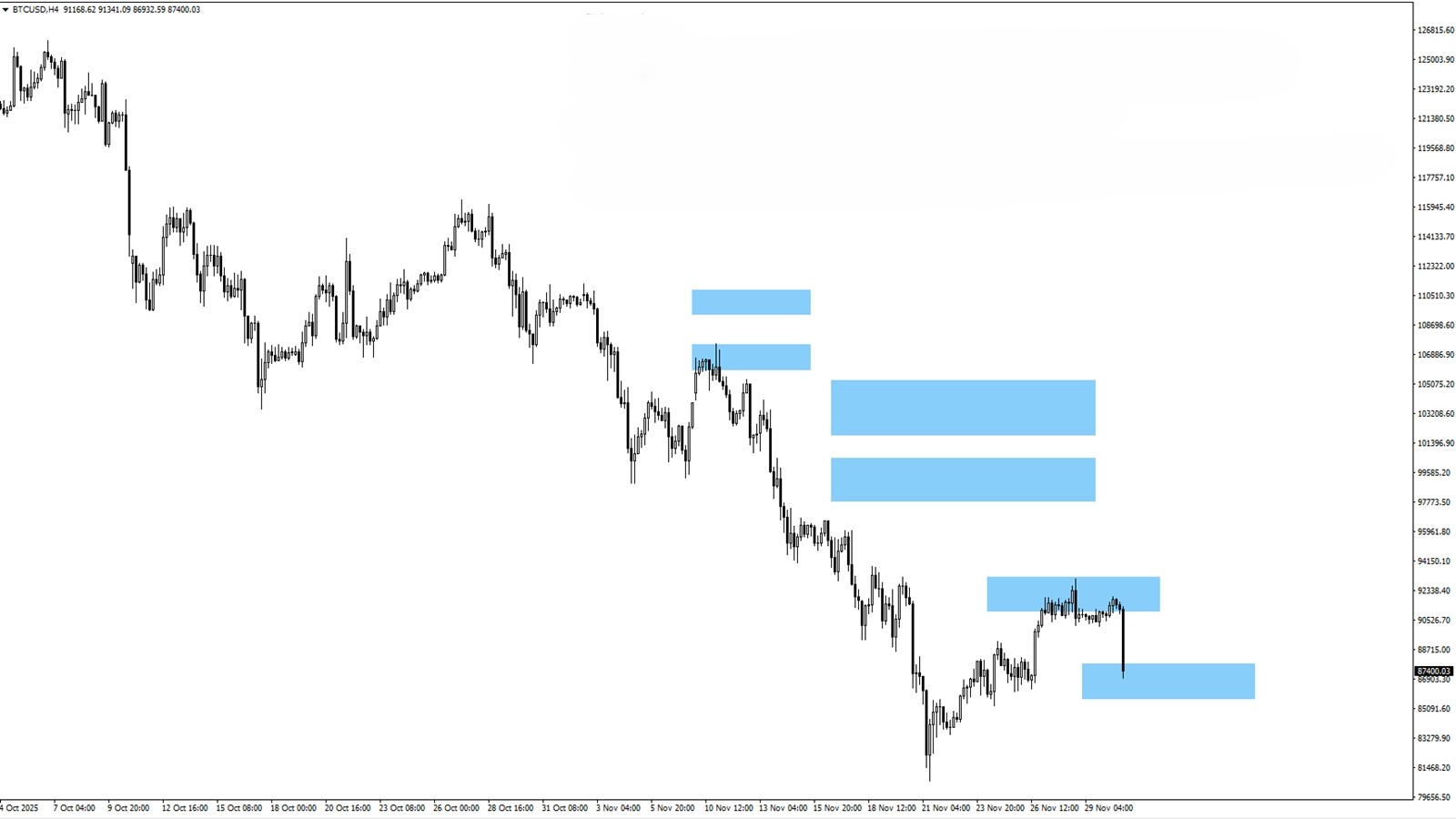

ビットコイン(BTCUSD)

- ビットコインは、1週間以上値固めをした後、監視されている92,450のエリアから下落した。これは、トレーダーがFRBのまちまちなシグナルを再評価したことでリスク選好度が低下したことを反映している。

- 価格は現在、監視エリアの 87,070 をテストしているが、これは今週発表される主要な米国データ (ISM サービス、ADP 雇用、PCE) を前にしたより広範な不確実性と一致する重要なレベルである。

- BTC が現在の水準で再び統合パターンを示した場合、特に米国のデータがより強力になり、12 月の利下げ期待が損なわれた場合には、新たな安値への道が開かれる可能性があります。

USDCAD

- USDCADは1.3970流動性ゾーンを抜けた後下落幅を拡大し、弱気圧力が依然として作用していることを示唆した。

- 価格が現在の水準で推移する場合、特に米ドルのセンチメントが軟調なままであれば、1.3900 サポートに向けて下落する可能性が高くなります。

- トレーダーは12月5日のカナダの雇用者数の変化データを注視するだろう。雇用統計が力強い場合、USDCADにさらなる下落圧力がかかる可能性がある一方、弱い統計は調整反発を引き起こす可能性がある。

米ドル円

- 日銀の上田総裁が12月の利上げの可能性を示唆したことを受け、USDJPYはさらに下落し、155.50ゾーンを試した。これによりアジアセッション中に日本円は上昇した。

- 市場は来週のFRBによる利下げの可能性が高いと織り込んでおり、これまでUSDJPYを支えてきた利回り格差が縮小しているため、この通貨ペアは全般的に弱い米ドルからも圧力を受けている。

- 下落の勢いが続く場合、トレーダーは155.35と154.65付近の値動きを監視すべきだ。そこでは強気の反応が現れる可能性があるが、日銀からのタカ派的なシグナルが持続すれば、バイアスは下向きに傾き続ける可能性がある。

結論

今後発表される米国指標によって、ハト派的なシフトがさらに続く余地があるか、あるいは再調整が必要かどうかが決まる一方、主要な国際指標が複数の資産間の資金フローに新たな層を加えることになる。

日本、オーストラリア、カナダの中央銀行もセンチメントに影響を与えているため、マクロ経済情勢がより明確になるにつれて、トレーダーは機敏さを保ち、資産間のボラティリティに備える必要がある。

トレーダーにとって、これは、市場が今年最後の主要イベントに向けて態勢を整える中で、柔軟性を保ち、重要な水準を監視し、データのサプライズに迅速に対応することが不可欠になることを意味します。

ライブ VT Markets アカウントを作成し、今すぐ取引を開始しましょう。

EUR/GBPペアは0.8785周辺で安定しており、トレーダーはユーロ圏のHICPデータを待っていますでした。

EUR/GBPは火曜日の早朝の欧州セッションで0.8785付近で安定して取引されていました。市場はユーロ圏の予備的な消費者物価指数(HICP)の発表を前に慎重さを保っています。

英国の秋の予算報告は、イングランド銀行(BoE)の12月の利下げに対する期待に影響を与えました。財務大臣は、2029-30年までに260億ポンドの増税計画を発表し、アナリストは今月3.75%への利下げを予測しており、 GBPに影響を与える可能性があります。

ユーロ圏の金融政策

欧州中央銀行(ECB)は金利政策を維持しており、ユーロを支持しています。ECBのクリスティーヌ・ラガルド総裁と理事会メンバーのヨアヒム・ナゲルは、現在の金融政策に満足している意向を示しています。 ユーロ圏HICPの報告は、11月に前年比2.1%の増加を示し、コアHICPは2.5%に上昇することが予想されています。報告書で予想を下回るインフレが示された場合、EURはGBPに対して圧力を受けるかもしれません。 ユーロは20のユーロ圏諸国の通貨であり、世界の外為取引の31%を占めています。フランクフルトに位置するECBは、金利を通じてユーロ圏の金融政策を管理しています。ECBの決定やGDP、貿易収支などの経済指標は、ユーロの価値に大きな影響を与えます。 過去数週間では、EUR/GBPクロスは0.8800の周辺で横ばいで取引されており、二つの中央銀行の物語によって推進されています。市場は、ダウィッシュなイングランド銀行(BoE)と動きのない欧州中央銀行(ECB)との間で政策の乖離を期待しています。この状況は、年末に向けて明確な機会を生み出しています。デリバティブ取引戦略

今月のBoEの利下げに対する期待が確固たるものになっており、特に先月の秋の予算後にその傾向が強まりました。国立統計局からの最新の数値は、英国のインフレが11月に2.5%に落ち、5か月連続での減少を示しています。経済が減速し、インフレが目標に近づいているため、市場は12月18日の会合で25ベーシスポイントの利下げの90%以上の確率を織り込んでいます。 デリバティブ取引のトレーダーにとって、これはポンドのさらなる弱さに向けてポジショニングすることを意味します。私たちは、0.8850および0.8900の行使価格を持つEUR/GBPコールオプションを購入することを考えるべきです。これにより、為替ペアの上昇から利益を得ることができ、潜在的な下振れリスクを制限できます。 チャネルの反対側では、ECBはその立場を保っているようです。私たちが待っていた11月のユーロ圏HICPインフレデータは2.3%で、予想の2.1%を若干上回りました。この粘り強いインフレは、ECBの公式からの金利が良い位置にあるとの声明を強化しており、近く金利を引き下げる理由がないことを示しています。 この政策の乖離が拡大していることが主要なテーマであり、ポンドに対してユーロを支持するでしょう。欧州での予想を上回るインフレは、EUR/GBPの抵抗が上向きであるとの見解を強化します。これは、GBPエクスポージャーがある人々にとって、ポンドに対するユーロの購入を行う短期フォワード契約が魅力的なヘッジとなります。 振り返ってみると、0.8800への動きは、2025年のほとんどで見られた取引範囲からの重要な変化です。今年の4月から8月にかけて、このペアは0.8650の水準を持続的に突破するのに苦労していました。現在のファンダメンタルな背景は、最近の強さが一時的な高騰ではなく、新たなトレンドの一部であることを示唆しています。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

欧州早朝の取引において、GBP/USDは5週間のピーク1.3276から後退し、1.3200付近で苦戦していました。

GBP/USDは、1.3276の5週間ぶりの高値からの下落を受けて、早朝のヨーロッパ市場で1.3200のサポートを維持するのに苦しんでいました。12月18日にイングランド銀行が金利を引き下げるとの期待が、特に強い米ドルの影響を受けて、ポンドの弱さに寄与しています。

月曜日、GBP/USDは約0.25%下落し、さらなる売りを招く可能性のある抵抗エリアから後退しました。一方、財務大臣のレイチェル・リーブスは、イギリスの予算状況について批判に直面していますが、予算責任事務所は高い賃金成長と税収により予想外の黒字が出たことを指摘しました。

ポンドの見通し

GBP/USDペアは、連邦準備制度理事会による金利引き下げの可能性に対するベットが高まる中で、0.20%以上の小幅な上昇を見せました。この感情は、ケビン・ハセットがジェローム・パウエルの後任に指名される可能性によって支持されました。しかし、米国のデータはビジネス活動の収縮を示しており、ISM製造業PMIは48.2に下落し、雇用指標も46から44に減少しました。 国債利回りは、中央銀行による緩和措置を考慮して後退しました。法的な免責事項は、個人の調査の重要性と取引のリスクの高い性質を強調しており、FXStreetは情報提供のみを目的としています。 現在の不確実性を鑑みると、GBP/USDペアは二つの対立する力の間に挟まれています。一方では、12月18日のイングランド銀行(BoE)の金利引き下げに対する期待が高く、市場は現在85%の確率で引き下げが行われると見積もっています。これがポンドに圧力をかけており、特にペアが最近の高値1.3276から後退しているため、影響が顕著です。 BoEの金利引き下げのケースが強まっており、これは短期的にポンドに重くのしかかるべきです。2025年11月の最近のデータでは、イギリスのインフレが2.5%に低下し、第三四半期のGDP成長が横ばいで、経済が停滞していることを示唆しており、銀行が行動する理由を提供しています。政府の予算を巡る政治的な騒音も、イギリス特有のリスクを加え、ポンドを防御的な状態に留めている可能性があります。米ドルの逆風

しかし、米ドルは自身の逆風に直面しており、GBP/USDの急激な下落を防いでいます。11月の米国ISM製造業データは、48.2の収縮を示し、先月の非農業部門雇用者数の報告でも労働市場が冷却していることが示されました。このため、CME FedWatchツールは、連邦準備制度が来週の12月会合で金利を引き下げる可能性を70%と示しています。 デリバティブトレーダーにとって、この中央銀行間の「引き下げ競争」は、明確な方向性のトレンドよりも高いボラティリティの期間を示唆しています。GBP/USDオプションの暗示ボラティリティは上昇しており、今月の二つの主要な中央銀行の会合を前に市場の不確実性を反映しています。この環境は、価格変動から利益を得る戦略、例えばロングストラドルのような戦略にとって有利である可能性があります。 注目すべき重要なイベントは、来週の連邦準備制度の決定と12月18日のBoEの会合です。これらの会合からより明確な情報が得られるまで、ペアは1.3200のレベルでの格闘に留まる可能性が高いです。トレーダーは俊敏でいるべきであり、通貨の方向性は結局どの中央銀行がより積極的な緩和サイクルを示唆するかによって決まるでしょう。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

早期のヨーロッパ取引の中、GBP/USDは5週間のピークから退いて1.3200で苦戦していますでした。

GBP/USDペアは、1.3276の最近の高値から後退した後、1.3200付近で統合しています。ポンド・スターリングに対する圧力は、イングランド銀行による金利引き下げの期待と、強化された米ドルの影響で続いています。

テクニカル指標の概要

英国の秋の予算は一時的な休息を提供しただけで、中央銀行の期待が市場を支配しています。テクニカル指標の分析では、21日単純移動平均(SMA)がわずかに上昇している一方で、50日SMAが抵抗の閾値としての役割を維持しています。 RSIは中立の51.47で、モメンタムが安定していることを示しています。1.3270での50日SMAを超えるクローズは、弱気圧力を軽減する可能性がありますが、このレベルを突破できない場合は売り手がコントロールを維持します。 日々のパフォーマンスでは、英国ポンドが日本円に対して0.16%の上昇を示し、主要通貨の中で最も強いパフォーマーとなりました。全体的な市場の雰囲気は、より広い経済的なシグナルによって影響を受けており、GBP/USDの路線に影響を与えています。 市場戦略は、SMAsおよびRSIレベルの潜在的な変化を監視し、価格変動の可能性を推定することを示唆しています。テクニカルシグナルと経済的期待との相互作用は、慎重な取引行動を示しています。市場のセンチメントと経済指標

GBP/USDペアが1.3200を維持するのに苦労していることを考えると、主なドライバーは12月18日のイングランド銀行の金利引き下げに対する市場の期待の高まりであると見ています。このセンチメントは、最近の英国秋の予算のような国内のポジティブなニュースを影にしています。この見方が続く限り、最も抵抗の少ない道は下向きに見えます。 この弱気の見通しは、元のテキストに含まれていない最近の経済データによって裏付けられています。最近のONSの数字では、10月の英国のインフレが2.1%に低下し、BoEの目標に近づいたことで、政策を緩和する余地が増えてきています。2025年第3四半期のGDP成長もわずか0.1%に下方修正されており、経済を支えるための先取り的な金利引き下げのケースが強化されています。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

冷静に99.50付近を推移する米ドル指数、ADP雇用データからの見通しを待っていますでした

米ドル指数は今週初めの99.00から反発し、現在99.40前後で安定しています。トレーダーたちは、12月に連邦準備制度が金利を引き下げる可能性を予想しており、3.50%-3.75%への25ベーシスポイントの利下げの可能性は87.2%です。

最近の米ドルの安定は、11月のISM製造PMIデータが48.2と予想を下回ったことに起因します。市場参加者は、今週水曜日に発表される米国ADP雇用者数の変化とISMサービスPMIに注目しています。経済学者たちは、雇用が10,000人増加するとの予想を立てていますが、10月の42,000人からの減少です。ISMサービスPMIは、10月の52.4から52.1に低下する可能性があります。

米ドルについて

米ドルはアメリカ合衆国の公式通貨であり、全世界で広く使用されており、外国為替取引の88%以上が米ドルに関与しています。米連邦準備制度は、価格の安定性と完全雇用を目指し金利を調整しています。2008年の不況のような危機において用いられる量的緩和は、しばしばドルを弱めます。反対に、量的引き締めは債券購入を減少させることにより、一般的にドルを支持します。 米ドル指数は、月間の安値から反発した後99.45前後で安定しています。この穏やかさは、連邦準備制度が来週の政策会議で金利を引き下げると市場が高く自信を持っているためです。この高い確信は、短期的なデリバティブ取引の明確なシナリオを提供します。 現在、87.2%の利下げの可能性が価格に織り込まれているため、ドルが下落することから利益を得るポジションを考慮すべきです。米ドル指数についてのプットオプションや、それに連動するETFを購入することは、ドルが予想通り弱くなる場合に利益を得るための明確なリスクを抑えた方法を提供します。この戦略により、トレーダーは下落する動きから利益を上げながら、オプションに対して支払ったプレミアムに限定した潜在的損失を抑えることができます。 このドル安に対する期待は、最近見られた広範な経済データに裏付けられています。最近の労働統計局の報告では、2025年11月の年間インフレ率が3.1%に落ち着いたことが示されており、これは2023年に経験した世代的な高値からの大幅な低下です。この持続的なデフレ傾向は、連邦準備制度に対して金融政策の緩和を開始するための正当性を与えています。経済リリース

注目すべき直近のイベントは、今週水曜日に予定されているADP雇用者数とISMサービスPMIの数値です。これらの報告は経済の減速を確認することを期待しており、民間給与がわずか10,000件に減少する予測があります。ここでの弱い数字は、連邦準備制度の決定に向けてドルの弱気なセンチメントを強化する可能性があります。 パンデミック後の2020-2021年の期間を振り返ると、連邦準備制度の積極的な緩和サイクルがドル指数を102以上から90未満に押し下げたことを思い出します。現在の状況はそれほど極端ではありませんが、歴史的な前例は、拡張的政策への移行が米ドルに与える影響を示しています。この新たな利下げサイクルが始まる中で、類似したがより穏やかなパターンが現れる可能性があります。 経済リリースの予定と連邦準備制度の会議を考慮すると、通貨市場の暗示的ボラティリティが増加することが期待されます。これはオプションが高くなることを意味するため、トレーダーは高いプレミアムを支払わないよう、ドルの弱気ポジションを早めに確立するかもしれません。方向性にかかわらず市場での大きな動きを予想する場合、ストラドルを購入することが実行可能な戦略となる場合があります。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設