主要格付け会社の中で最後に格下げを行ったムーディーズが米国の国債格付けをAAAからAa1に引き下げたことで、今週は財政不安の雲の下で始まった。

新しい格付けは依然として質の高い借り手であることを示唆しているものの、この変化は表面的な側面にとどまらない影響力を持つ。米国債は数十年にわたり、実質的にリスクフリーの資産として世界の安全性のベンチマークとして君臨し、世界中の信用価格形成を支えてきた。しかし今、その評判は揺らぎつつある。

市場は慎重ながらも不安感を表明した。時間外取引では、トレーダーがリスクプレミアムの上昇を織り込み始めたため、指標となる10年米国債の利回りは4.48%に上昇した。SPDR S&P 500 ETFは0.4%下落した。小幅な下落ではあるが、より大きな懸念の根底にあることを示唆している。株式市場はまだパニックには陥っていないものの、じわじわと不信感が広がり始めている。

格下げの理由は十分に裏付けられています。米国の連邦債務は、2024年のGDPの98%から2035年には134%に増加すると予測されています。同時に、今後10年間で年間財政赤字は1.8兆ドルから2.9兆ドルに拡大すると予測されています。これらの数字は、米国を同等の格付けを持つ他の先進国よりもはるかに高い水準に位置付けており、格付け機関がトップクラスの格付けを正当化することを困難にしています。

格下げは、発行額の増加と海外需要の低迷で既に動揺している米国債市場にさらなる圧力をかけることになる。かつては米国債を当たり前のように吸収していた国々も、もはやそれほど熱心ではない。背景には、世界的な再編も影響している。貿易の変化、関税をめぐる緊張、そして代替準備通貨の台頭によって、金融階層における米国の優位性は徐々に失われつつある。

日常的な借り手にとって、その影響は明白です。国債利回りは、住宅ローン金利から学生ローンの条件に至るまで、あらゆるものに影響を与えます。機関投資家が米国への融資リスクに対してより高いリターンを求める場合、銀行や金融機関は必然的にそのコストを家計や企業に転嫁することになります。利回り曲線がわずかに上昇しただけでも、長期的には数千億ドル規模の債務返済コストの増加につながる可能性があります。その結果、消費者信用は逼迫し、資本コストは上昇し、将来の景気後退期における政府による景気刺激策の余地は減少します。

政治的には、今回の格下げはワシントンの機能不全の深刻化を浮き彫りにしている。ムーディーズは11月初旬、米国政府が債務上限をめぐる対立を乗り越えられず、持続可能な財政改革も実施できないとして警告を発していた。2023年にケビン・マッカーシー下院議長が解任され、その後議会で長期にわたる膠着状態が続いたことは、より広範な統治の失敗を浮き彫りにした。さらに問題をさらに悪化させているのは、連邦準備制度理事会(FRB)の独立性に関する懸念だ。ジェローム・パウエル議長の解任とFRBの政策アジェンダの再構築に関するトランプ前大統領の発言は、世界のトレーダーの間で疑問を呈している。

財政政策もまた、依然として矛盾を抱えている。トランプ氏が提案した2017年減税・雇用法の延長は、連邦政府の歳入を10年間で4兆ドル減少させる。メディケイドと食料支援の大幅な削減と合わせても、この計画は国家債務を3.3兆ドル増加させる。トランプ政権の歳出合理化戦略の要である政府効率化局は、当初の目標を達成できなかったと報じられている。

このような環境下では、米国は債務スパイラルに陥るリスクがあります。利払いが増加するにつれて、連邦予算に占める債務返済の割合が増加し、インフラ、教育、医療といった不可欠な支出に充てる余裕が減っていきます。トレーダーはすでに反応を示しており、債券利回りは上昇し、株式市場は不安定な動きを見せています。他の経済が伝統的な米国中心のモデルから脱却し始めるにつれ、依然として支配的なドルでさえも圧力にさらされています。

今後数セッションが重要な意味を持つだろう。10年国債利回りが4.5%を超えて上昇を続ければ、株式市場のボラティリティも上昇する可能性がある。公益事業やヘルスケアといったディフェンシブセクターには資金流入が見込まれる一方、高成長のテクノロジーセクターは金利変動の影響を受けやすくなる可能性がある。

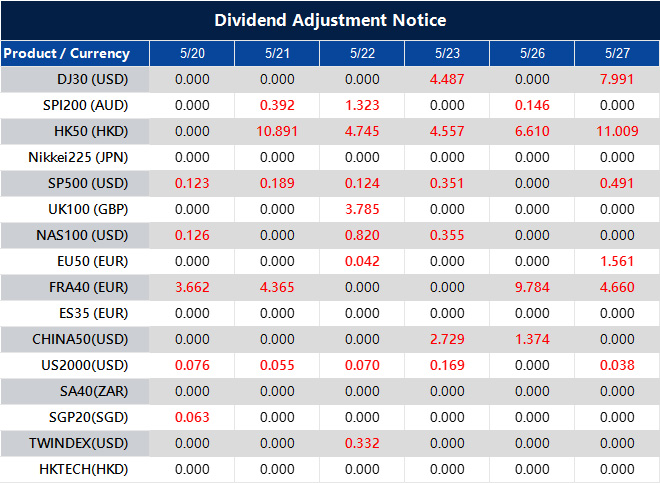

今週の市場動向

財政懸念が長きにわたる影を落とす中、今週の主要資産の価格動向は慎重さを増し、神経質な動きさえ見せている。トレーダーは、あらゆる動き、あらゆる抵抗線や支持線への試練が、これまで以上に重く感じられる重要な局面を迎えている。ムーディーズによる米国債の格下げは、ハンマーの一撃というよりは、むしろ糸をほどくような動きとなっている。チャートパターンやテクニカルゾーン全体にわたって、微妙ながらも深く感じられる。市場はパニックではなく、より鋭敏な反応を示している。

USDインデックス(USDX)は綱渡り状態にある。100.60水準に向けて下落した後、ここでの値動きは極めて重要になっている。この水準が拒否されれば、ドルは101.40、さらには102.40まで押し戻される可能性があるが、センチメントが安定しない限り、そのような上昇は考えにくい。下落モメンタムが優勢になれば、次に99.80ゾーンが動き出す可能性があり、これはより広範な調整局面を示唆し、リスク資産にも波及する可能性がある。米国の信用力が精査されている今、安全資産としてのドルの役割が試されている。

EUR/USDは上昇傾向にあり、1.1195のレジスタンスラインに接近しています。トレーダーはここで反転パターンがないか注視しているでしょう。価格がこれをきれいに上抜けなければ、馴染みのある1.1105のサポートラインを再び探すことになるかもしれません。しかし、1.1300を上抜けた状態が続くと、米国のマクロ経済指標の弱まりや金利見通しの修正を期待して、より大きな方向性を示す動きが示唆されるでしょう。

GBPUSDは上昇局面への挑戦を続けている。1.3320が次のテクニカルな天井となる。売り手がこのレンジを守れば、強気派は1.3215で再び足並みを揃える可能性がある。週半ばに発表される英国の消費者物価指数(CPI)は前年比3.30%と予想されており、前回の2.60%から上昇に転じた。特にインフレ率が予想を上回る場合は、GBPUSDのボラティリティが高まる可能性が高い。市場は既に金利調整の可能性に備え始めている。

USDJPYは上昇基調を維持しているものの、145.00付近では依然として慎重な姿勢が続いています。リスク選好が後退したり、米国債利回りが低下したりすれば、144.65、あるいは143.80への下落も考えられます。円の安全資産としての魅力はなかなか回復していませんが、地政学的な懸念や債務問題をめぐる懸念が高まれば、状況は急速に変化する可能性があります。

一方、USDCHFはレンジ内で推移しています。主要水準近辺で推移しており、0.8300で強気な反発が期待されます。欧州の金融政策の軌道に対する広範なセンチメントとフランへのリスクフローが、今後の動向を左右するでしょう。

AUDUSDは0.6370で足場を固め、現在は0.6425のレジスタンスラインを狙っている。今週の豪州政策金利決定は大きな注目を集めており、市場は4.10%から3.85%への利下げを予想している。このシナリオが現実のものとなった場合、0.6295へのリトレースメントが実現する可能性がある。しかし、ハト派的なサプライズの中でサポートが維持されれば、豪ドルは安定する余地を見出すかもしれない。

NZDUSDは0.5860のサポートラインから反発しました。現在は0.5905ゾーンを試していますが、再び上昇が鈍れば、トレーダーは0.58459のスイングローの再テストを視野に入れるでしょう。ニュージーランドドルは、コモディティ市場心理と世界需要予測の相反する潮流に翻弄され、依然として脆弱な状況にあります。

USD/CADは緩やかな動きを続けています。もし下落した場合、1.3940または1.3910付近の値動きが新たなサポートとなる可能性があります。上昇局面では、1.4055、そしておそらく1.4140付近の抵抗が注目されています。カナダドルは依然として原油価格の動向に左右されており、エネルギー市場について見ていきましょう。

米原油は狭いレンジ内で推移している。価格が63.05ドルに向けて上昇すれば、売り手が再び主導権を握る可能性がある。エネルギー市場全体は依然として不安定な状況にあり、需要シグナルは弱まっているものの、特に中東と南シナ海における地政学的な争点が下押し圧力となっている。しかしながら、強気の触媒が現れない限り、原油は現在のレンジを突破するのに苦労する可能性がある。

常に恐怖の先駆けである金は、3250ドルのゾーンから反落した後、3154ドルから急反発しました。現在は3210ドル付近で取引されており、ここでの値動きが極めて重要です。もし拒否されれば、金は3120.72ドルの安値まで下落する可能性があります。しかし、価格が保ち合いとなるか、3210ドルをスムーズに突破すれば、強気派は3270ドルの再テストを狙う可能性があります。金はヘッジ手段としての需要が依然として高いものの、ドル高の不安定さがその動向を複雑化させています。

SP500は最近の上昇後、慎重な動きを見せています。5740または5690付近で強気相場が到来する可能性がありますが、株価が急上昇した場合、6100での反応で上昇余地が限定される可能性があります。利回りが上昇し、財政状況が不透明になっているため、企業業績や経済指標が新たな下支えを提供しない限り、株式市場全体は上昇への勢いを失っている可能性があります。

ビットコインは依然として圧縮された状態にあり、10万ドルをわずかに下回る狭いレンジで推移している。このデジタル資産が反落した場合、99,400ドルと96,600ドルの主要サポートゾーンが注目される。現在のレンジを上抜ければ、史上最高値更新が再び焦点となるだろう。トレーダーは依然として慎重ながらも楽観的な見方を維持しているが、マクロ経済のカタリストを期待して、ポジションは守勢的になっている。

天然ガスは3.45のピークを付けた後、下落を続け、現在は3.02付近に近づいています。この水準はサポートとなる可能性がありますが、季節的な需要の低迷と在庫の健全性を考えると、反発は一時的なものになる可能性があります。短期的な方向性を左右する上で、気象パターンと貯蔵データは引き続き重要です。

今週の主要イベント

5月20日(火)、市場の注目は太平洋諸島と北米へと移り、2つの発表が早々に注目を集めました。オーストラリアの政策金利は、前回の4.10%から3.85%に引き下げられました。この利下げ予想は、国内経済の減速を受け、オーストラリア準備銀行(RBA)への金融緩和圧力が高まっていることを反映しています。一方、カナダの消費者物価指数(CPI)の前年比中央値は、前回と同じ2.90%で横ばいになると予想されました。このインフレ予測からの乖離は、カナダ銀行のスタンスに課題をもたらすことになりますが、サプライズとなるような動きは予想されていなかったため、両通貨は堅調に推移し、市場が構造的な方向性を見極める中、値固めの動きとなりました。火曜日の動きは軽微でしたが、準備段階のものでした。明確なゾーンが示され、モメンタムトレーダーはタイトなエントリーを維持しました。

5月21日(水)には、注目は英国に移りました。英国では、消費者物価指数(CPI)の前年比上昇率が、従来の2.60%から3.30%に上昇すると予想されていました。この急上昇予想は、英国経済、特にコアサービス分野におけるインフレの根強い硬直性を浮き彫りにしています。しかし、経済成長全体が鈍化し、労働条件も冷え込み始めていることから、インフレ率の急上昇が直ちに利上げにつながるとは限りません。実際の数値が予想と一致するか上回った場合、短期的なモメンタムはポンド高を後押しする可能性がありますが、イングランド銀行の政策姿勢に幅広い変化がない限り、上昇は限定的となる可能性が高いでしょう。

5月22日(木)、欧州と米国でPMIデータが相次いで発表され、セクター全体の景気動向を示す指標となりました。ドイツの製造業PMI速報値は48.8と予想され、前回の48.4からわずかに改善しました。一方、サービス業PMIは49.0から49.6に上昇すると予想されていました。両セクターとも依然として縮小傾向にあるものの、わずかな上昇は安定化の兆しを示しています。英国では、製造業PMI速報値が45.4から46.2、サービス業PMIが49.0から50.0に上昇すると予想されていました。これは、製造業は依然として低迷しているものの、サービス業が成長に回帰しつつあることを示唆するものと考えられます。

最後に、米国は独自のPMI速報値を発表しました。製造業は50.2から49.9に低下し、サービス業は50.8から50.7に小幅低下すると予想されています。これらの弱めの予想は、FRBが政策を現状維持する可能性を示唆しています。木曜日は、今週最もテクニカル分析が活発な日となり、狭いレンジが拡大し始め、マクロ経済の動向がチャートに再び反映されました。

VT Markets のライブ アカウントを作成し、今すぐ取引を開始しましょう。