トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

欧州の朝の取引では、ドルはわずかに下落しており、通貨間での動きは緩やかでした。

ユーロ圏の朝取引においてドルがわずかに低下しており、わずかな動きで静かなセッションとなっています。EUR/USDは0.3%上昇し1.1400をわずかに上回り、GBP/USDおよびAUD/USDもそれぞれ0.2%上昇し、1.3540および0.6475に達しています。

USD/JPYは143.90で0.1%下落しており、明確なトレンドは見られません。市場参加者は、トランプの関税に関する裁判所の判断や可能な貿易協定、米中間の会談などの展開に注目しています。トランプは、習近平との合意達成に苦労していると述べました。

他の市場では、米国先物が上昇し、S&P 500先物は0.2%上昇し、ヨーロッパの指数にポジティブな影響を与えています。DAXとCAC 40はそれぞれ0.8%と0.7%上昇しました。

ここで観察されるのは、ドルがさまざまな通貨ペアで緩やかに低下していることで、これは取引量が軽く、どちらの方向にも最小限の勢いが見られないことを示しています。ユーロはわずかに前進し、1.1400のすぐ上で推移しており、ポンドとオーストラリアドルもそれぞれ少し上昇しています。これらの動きは小さくとも、既存のサポートレベルを維持しながら続く場合は短期的に意味のあるものとなるかもしれません。

ドル円ペアは明確な強さを示さずに低下しています。この狭い動きは、現在のリスク感情に対する確信の欠如を示唆しており、さらなる政策の明確化や大きなデータ発表の前にトレーダーが控えめであることが考えられます。貿易政策や外交関係に関する議論はまだ消化されている最中であり、特に米国政府と北京の関係者との間の潜在的な障壁を考慮する必要があります。

トランプのような人物が自分の相手との進展に困難を示すと、市場に不確実性が注入される傾向があります。それは迅速に価格に織り込まれ、特に通貨市場において慎重なポジショニングを引き起こすことが見られています。リーダーたちは一般的に語るかもしれませんが、彼らの表現は実際の方向性に影響を与える重要な結果をもたらすことがあります。

株式市場では、米国先物のラリーがヨーロッパの指数を支えているようです。S&P 500の期待されるオープンの0.2%の上昇は、DAXやCAC 40などの近隣市場に対する穏やかな刺激となっています。これは現時点で一般的なリスクリバウンドのトーンとして解釈されますが、脆弱なものでもあります。

価格の動きは、短期的なポジショニングが硬直した経済データよりもセンチメントやヘッドラインによってより指導されていることを示唆しています。現時点では、主要な契約全体で示唆的なボラティリティは抑制されています。新たな貿易政策や法的判断が新しいリスク要素を引き起こす場合、急速に変化する可能性があります。

戦略的な観点から見ると、ドルの最近の動きは市場が高インパクトの混乱を予想していないことを示唆しています。ただし、インデックスと主要な外国為替ペアの間での相関が再び中程度であるため、急激な変動の余地があります。特にEUR/USDやGBP/USDで特定の抵抗レベルに再接近すると、データやコミュニケーションの行方に応じてブレイクアウトや反転の可能性が開かれます。

株式市場と外国為替市場が互いに密接に反応していることから、米国の先物のオープニング反応に注目しています。今最も重要なのは数値の変化そのものではなく、短期トレーダーがそれにどう反応するか、そして流動性が週を通じて維持されるかどうかです。

そのため、ヘッジ行動は慎重なままです。劇的な金融政策の変化に対する期待は依然として低く、予期しないカタリストがない限り、レンジはタイトに保たれる可能性があります。フロントマンスオプションは低い混乱を価格に織り込んでおり、スキューはほぼ通常で、一方向の需要の即時のシグナルはありません。しかし、ポジショニングが一方向に傾きすぎると、静かな期間は急速に崩壊することがあります。

今のところ、大胆なベットをする意欲はほとんどありません。最近の動きの多くは、新たな確信よりもショートカバー活動を反映しています。政策立案者やオークションやオプションの満期日を中心としたフローからのフォワードガイダンスに注目してください。このセンチメントがどのように強い確信に凝縮されるか、いずれにせよ注目する必要があります。

最終的な英国5月サービス PMIは50.9に改善され、雇用の継続的な課題の中で楽観主義が高まっていることを反映しました。

イギリスのサービス部門PMI(購買担当者指数)は、5月に暫定値の50.2から50.9に修正され、4月の49.0からわずかに上昇しました。コンサンプティブPMIも初期推定の49.4から50.3に上昇し、前回の48.5から改善しました。

ビジネス活動はわずかに上昇し、楽観的な見方は7か月ぶりの高水準に達しました。それにもかかわらず、新たな仕事や雇用の数は引き続き減少しており、セクター内の継続的な課題を反映しています。

新規受注の減少

総新規受注は、ビジネスおよび消費者支出の削減により減少しました。サービス部門は、2008-10年以降でパンデミックを除いて最長の8か月連続で雇用が減少しています。 人件費の上昇により、入力コストも増加しましたが、コストのインフレ率は4月の高水準から減速しました。競争圧力により、サービス提供者が請求する価格の上昇は2024年10月以来最も遅いものでした。 この更新は、国のサービス部門における全体的な活動がわずかに回復した一方で、需要の根本的な弱さが企業に圧力をかけ続けていることを示しています。購買担当者指数(PMI)が50を超えると拡張を示唆するものの、その閾値をわずかに超えることは強い動きよりも安定を示すものと言えます。 私たちがここで見ているのは、ビジネスの期待と需要の現実とのギャップです。サービス提供者の間での信頼感は高まり、半年以上ぶりの高水準に達しています。これは、将来の金利の低下やインフレ圧力の緩和に対する期待によるものかもしれません。しかし、この新たな楽観主義は、進行中の雇用削減や新規受注のさらなる減少とは対照的です。これは、企業が採用や設備投資を考える際に慎重であることを示しています。雇用の継続的な減少

継続的な雇用の減少は、現在8か月連続で続いており、マージンが圧迫されていることを示しています。企業は賃金を増やすことへの躊躇を示しています。文脈として、こうした持続的な雇用削減は、2020年と2021年の異常な状況を除けば、10年以上見られなかったことです。この事実だけで、このセクターの特定の部分がどれほどストレスを抱えているかを理解する助けになります。 価格データは双方のわずかな緩和を示しています。入力コストは主に人件費の上昇により増加しましたが、好ましいことにコストの成長ペースは4月と比べて減速しています。同様に、企業は価格の引き上げを控えており、サービスの請求額の上昇は6か月以上で最も弱いものでした。一部の企業は、高いコストを転嫁せず、需要が弱まる中で市場ポジションを維持することを目指しているようです。 これが私たちにとって明らかなことは、今後の日々において、PMIの動きがわずかに上昇することに気を取られないことです。採用意向、価格行動、期待と現在の活動の乖離などの先行指標が今後数週間を形作るでしょう。PMIの反発は一時的な心理的リフレと考えられますが、広範な消費やビジネス投資のデータからの確認がなければ持続することは難しいでしょう。 政策が転換点に近づいている可能性があるため、低価格帯の経済指標の好悪に対する反応はより敏感になります。比較的小さなデータの変動によってボラティリティが激しくなる可能性があります。これらの緑の芽が実際に土を突き破って出てくるまで、単に書類上でそう見えるのではなく、常に柔軟性を保つことが重要です。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

ユーロ圏のサービスPMIはわずかな成長を示していますが、全体的な経済状況は依然として困難で不確実でした

ユーロ圏の5月のサービスPMIは49.7で、速報値48.9からわずかに上昇しました。これは、ビジネス活動のわずかな成長を示していますが、全体的な見通しは経済が停滞に近づいていることを示しています。

コンポジットPMIは、速報値49.5から50.2に上昇し、成長の閾値をわずかに上回りましたが、5月の成長は鈍化しました。特にドイツでの需要の弱さと不確実性によるビジネスの自信の低下が、この鈍化に寄与しました。

ユーロ圏経済は5か月連続で成長を記録しました。製造業の生産は穏やかな成長を維持している一方、サービス部門は活動の減少を見せています。ECBの金利引き下げの可能性や、特にドイツからの財政刺激策などの経済対策は、上昇する関税や不確実性に対抗することを目的としています。

ECBは、サービス部門のコストが上昇しているにもかかわらず、商品の価格が下落しているため、6月5日に金利を引き下げる可能性があります。イタリアでの堅調な部門成長やスペインでの穏やかな成長が、フランスやドイツでの減少を補っています。今年、南欧圏の勢いを維持し、ドイツの財政政策支援がサービス部門を後押しする可能性があります。回復に対する信頼はわずかに上昇しましたが、歴史的に見ると依然として弱い状態です。

5月の最終PMIの読みがわずかに上昇したものの、軌道は物足りないもののままです。中立の50レベルをわずかに超える数値は拡大の印象を与えますが、それは狭い範囲でのことです。より高い数値の多くはサービスからのものでしたが、依然として主要経済における明確な上昇の勢いが欠けています。ドイツは再び沈み込み、脆弱な国内需要とビジネスのセンチメントの低下が生産に影響を与えています。

フランスは、まったく対抗策を提供できませんでした。むしろ、プライベートセクターの活動にさらなる弱さを示しました。しかし、イタリアとスペインからはいくつかのポジティブな寄与がありました。これらの国は、内部消費の相対的な強さと安定した雇用によって、より復元力のあるサービス需要を示し続けています。しかし、このパフォーマンスは、特に南欧での観光関連需要などの一時的な押し上げが薄れる可能性があるため、ユーロエリア全体の軟化を打ち消すのに必要なスケールを欠いているかもしれません。

商品のインフレが著しく和らいでいることに気付きました。これにより、サービスの投入価格が高止まりしているにもかかわらず、ECBが金利引き下げを進めるための十分な根拠が得られるかもしれません。賃金の成長は、インフレ期待の管理において摩擦を引き起こす可能性がありますが、トレンドは若干緩和的な姿勢を支持していることを示しています。

短期金利のエクスポージャーを持つトレーダーは、ポジショニングを再調整しています。地域全体で価格圧力が二速性を持つように見え、地域データに対する敏感度が高まっています。フォワードカーブは、6月の金利引き下げを予想してわずかに急勾配になり、短期金利を押し下げる一方で、長期契約全体では広範な慎重さが保たれています。

製造業とサービス業における投入コストと出力料金の間の乖離は、一部の分野でマージン圧縮を示唆しており、特定のセクターで持続可能な利益を得るためのウィンドウが狭まる可能性があります。戦略的な観点から、地理的にエクスポージャーを分散することがより好ましいと見られ、特に需要が比較的堅調な南欧市場に傾くことが望まれています。

注目すべきは、信頼レベルの差異です。いくつかの地域でプラスのエリアに戻る一方で、歴史的文脈は重要です。センチメントは比較的低いままです。この制約は、サービスセクターの収縮セグメントにおける雇用意欲や設備投資を引き続き制限する可能性があります。

ヘッドラインPMIが均衡レベルの周辺で推移する中、今後の月次の変動が予想されます。ドイツの受注やフランスの消費者支出における好材料は、特に財政方針に関する明確さと組み合わさると、第3四半期の成長見通しを見直す可能性があります。一方で、失望材料は最近の金利期待を速やかに巻き戻すことができます。

重要なのは、地域データに対する細かな注意と二次的指標への鋭い焦点です。ヘッドラインインフレやPMIの数値だけにあまり重く置く傾向がありますが、この環境では、賃金協定、工業受注残高、および法人貸出量を含めることで、ポジショニングをより良く情報提供できるでしょう。前のサイクルで重要であったフロントロード、ガイダンス依存、重視された政策シグナルは、その影響力を失い始めています。

リスクとリターンのバランスは非対称のままです。前向きな修正は、金利敏感商品における急激な反発を促進する可能性がありますが、下方データは、特に西ヨーロッパにおけるパフォーマンスの持続的な物語に流れ込みやすいです。今は、どちらかの方向に過剰な確信を持つ必要はありません—流動性は断続的であり、前向きな指標の小さな変化でも現在は影響を与えています。

トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

フランスの最終サービスPMIがわずかに改善し、ビジネス活動の縮小が減少したことを示しました。

フランスの5月のサービスPMIは、初期の47.4から48.9に修正されました。前回の値は47.3でした。複合PMIも、予備の48.0から49.3に改善され、前のデータは47.8を示していました。

より高いPMIは、ビジネス活動の収縮が遅くなることを示唆しています。新規受注と雇用の減少は、以前の月に比べてそれほど顕著ではなく、民間部門がまもなく収縮から脱する可能性があることを示しています。ただし、複合PMIは依然として成長の閾値を下回っています。

現在の市場状況

市場状況は依然として厳しく、国内外の需要は減少を続けていますが、そのペースは遅くなっています。需要の増加の傾向がわずかに見られる一方で、将来の改善に対する楽観主義は薄れ、サービス提供者にとっては依然として不確実性が続いているため懸念が生じている状況です。 サービス部門の利益率は、主に賃金圧力からくる原材料コストのインフレ上昇により、5月に減少しました。一方で、出荷価格は低下しており、企業はコストの上昇を顧客に転嫁するのに苦労していることを示しています。このような価格のシナリオは、欧州中央銀行(ECB)がさらなる金利引き下げを検討するきっかけになる可能性があり、今年中にさらに2回の引き下げが予想されています。 フランスのサービスPMIと複合PMIの上方修正は、感情のわずかな変化を示しており、依然として挑戦的なビジネス環境が続いているものの、同じペースで悪化していないことを暗示しています。50を下回る数値は依然として収縮を示していますが、そのギャップの縮小は収縮が和らいでいることを示唆しています。データは、企業がまだ拡大していないことを示していますが、縮小のスピードはやや和らいでいます。潜在的な転換点

新規受注と雇用の減少が鈍化すると、転換点が近づいていることを示すことが多いです。士気は依然として慎重かもしれませんが、安定化段階が初期に入っている可能性があります。ただし、数字は50のマークを下回っており、弱さの再燃の可能性は依然として存在します。これらの指標の調整が単独で励みになるわけではありませんが、勢いが悪化していないことを示す視点を提供します。 サービスにおける価格設定力が圧迫されていることが見えてきています。一方では、主に労働関連の原材料コストが上昇し続けています。他方では、出荷価格は下落しており、企業が高コストを顧客に転嫁できないことを示しています。この利益率の圧縮は、特に将来の金融政策活動を解釈する際の重要なシグナルです。 コストと価格のミスマッチは、ECBの緩和を正当化する理由を提供する可能性があります、特にブロック全体でインフレ圧力が賃金のように金利引き上げの効果が限られた場所から続く場合はなおさらです。現実的に言えば、出荷価格が引き続き弱さを示し、賃金インフレが固定されている場合、年後半におけるダービッシュな傾斜に対するより明確な根拠が形成されます。 一部の提供者はより良い需要を期待しているものの、フィードバックは依然として鈍化しています。先行きの期待が沈静化し、完全に戻るまでの信頼がまだ生まれていないため、これらの修正を方向性のある助けとして扱っており、決定づけるものではありません。トレンドは依然として不確実性の重圧を抱え、しっかりとした回復が近くにあることを示すものはほとんどありません。 今関心を持たれているのは、6月の活動がどのように持続し、これらの収縮が中立圏に減速するかということです。我々は価格設定メカニズムを注意深く観察しており、これが企業が人員や投資を深く削減することなくコストのストレスに対処している方法について、より多くの情報を提供してくれるでしょう。利益率が悪化する場所では、金融支援がより可能性が高くなるかもしれません—直ちにではなく、次の数四半期の間に。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

データ結果が不十分なためUSDは苦戦しており、JPYの最近の変動がパフォーマンスに影響を与え続けています。

USDJPYペアは、市場参加者が重要な米国データの発表を待つ中、最近の安値付近で大きく安定しています。米ドルは金利期待が以前に exhausted されたため、わずかに弱体化しています。市場は2025年に2回の利下げを見込むFRBの予測と整合していますが、この見通しを変えるには強い米国データが必要です。今後のデータには、ISMサービスPMI、米国失業保険申請件数、NFPレポート、CPIが含まれます。

最近、JPYは弱体化しましたが、貿易緊張により一部強さを取り戻しました。日本は超長期債の発行を削減することを検討しており、これが円のパフォーマンスに影響を及ぼしています。年末までに18bpsの引き締めが予想される中、潜在的な利上げに関する不確実性が残っています。日本のインフレデータはこの期待を支持しており、米日貿易協定は政策決定に影響を与えるでしょう。

日足チャートでは、USDJPYは142.35レベル付近で変動しています。買い手は148.32への上昇を目指し、売り手は142.35を下回る必要があります。4時間足チャートでは、144.44にレジスタンスがあり、買い手はこのレベルを超えることを狙っています。1時間足チャートでは143.67にマイナーサポートがあり、戦略は144.44を超えるか142.35まで下がることに焦点を当てています。

現時点で、USDJPYペアは最近の取引レンジの下限近くで安定しており、142.35レベル付近をうろついています。この安定性は、市場がほとんど待機状態にあることを示唆しています。米ドルサイドの金利期待が既に織り込まれており、特にこれ以上の利上げがないことや来年の2回の小幅な利下げの考え方が周知されているため、最近のセッションではグリーンバックが持続的な強さを示す理由が少なくなっています。トレーダーは、米国データの新しいモメンタムが生まれるまで、強い方向感を持つことに慎重であるようです。

要点として、ISMサービスPMI、失業者数、非農業部門雇用者数の重要な指標が控えています。各データポイントは、労働市場が急激に減速しているのか、現在の水準に留まっているのかの広い物語を形成します。もし雇用数が合意を上回ると、市場は利下げの必要性やタイミングを疑問視し、ドルが上昇する可能性があります。一方で、金曜日の雇用数が軟調であれば、現在の価格設定が確認され、ドルは徐々に下がるでしょう。

一方で、円のダイナミクスは若干変化しました。以前の弱さは、年末に向けた引き締め政策の期待によってよりバランスの取れたトーンに置き換わっています。特に長期の債発行を調整する政府の議論が、JGBの利回りやそれに伴う円に影響を与えました。それにもかかわらず、今後数ヶ月での25ベーシスポイント移動は当然視されていません。市場価格は18bpsの引き締めを示唆しており、明確な賃金成長や国内需要の加速がなければ、日銀がどこまで進むかにはまだためらいがあることを示しています。

テクニカルな側面では、4時間チャートが示唆に富んでいます。強気派は144.44を突破するクリーンな動きを注視しており、これは再取得した上向きエネルギーの明確なサインとなるでしょう。それがない場合、上昇の試みは再び停滞するかもしれません。日足のキャンドル構造は大きな統合帯を形成しており、多くの参加者は140.00と148.32の間のより広いレンジに備え始めています。1時間足チャートの143.67付近の狭いコイルは、市場がカタリストを待っていることを示しており、そのカタリストは次のマクロリリースによって提供されるでしょう。

今後の週では、日本の賃金データに注目しておくべきです。ここでの反発は、国内での利上げの期待を強める可能性があります。それに伴い、米国の軟調な出力データと組み合わされた場合、USDJPYは上昇圧力を受けるでしょう。失業保険の申請件数は多くの人にとって中程度のイベントですが、連続した高い数値はFRBの期待に雑音を加え、非常に短期間の金利先物ポジションにボラティリティを導入する可能性があります。

金曜日の雇用数の発表が近づく中、大規模なポジションで方向を先取りするのは意味がありません。USDJPYが144.44を超えるか142.35を下回るまで、大部分の方向性の自信は高頻度のレベルに結びついています。これらのレベルがデータのサプライズにどう反応するかを観察することが好まれます。

トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

今日の議題は、最終サービスPMI、米国ADPデータ、カナダ銀行の政策決定を含んでいました。

欧州セッションでは、英国および欧州経済の最終サービスPMIに焦点が当たっていました。これらのデータ発表は、市場価格に大きな影響を与えることはないと予想されていました。

米国セッションでは、重要なデータ発表として米国ADP、カナダのサービスPMI、米国ISMサービスPMIが含まれています。ISM PMIの価格支払い要素は、特に注目されると予想されています。

カナダ銀行の政策決定

カナダ銀行は政策決定を発表する予定であり、金利は安定していると予想されています。最近のインフレデータと一部の先行指標の改善により、銀行はより中立的な姿勢を取る可能性があります。現在、市場では年末に43bpの緩和が織り込まれていますが、これは減少する可能性があります。 関税関連のニュースにも注意が必要です。ホワイトハウスは各国に水曜日までに貿易提案を提出するよう要請しています。 ハト派の非投票者である連邦準備制度理事会のボスティックは、GMT12:30/ET08:30にスピーチを行います。その後、ハト派の投票者である連邦準備制度理事会のクックが、GMT17:00/ET13:00にスピーチを予定しています。 内容は簡単に言えば、市場の観察者が消費者ベースのデータと先行きの中央銀行のコメントを組み合わせていることを示しています。どちらも表面的には、短期的には広範な価格メカニズムを揺るがす可能性は低いと見られています。欧州のPMI発表は、サービスセクターでの地元の楽観主義を測る指標であることが多く、沈滞または予測可能な範囲で推移し、市場参加者による調整はほとんど不要と考えられています。 北米では、発表の流れも似たようなトーンを示しています。関心は測定されているが、即時的な影響はありません。ADP雇用データは、その予測の不安定さからトレーダーによって長い間距離を置かれてきましたが、感情に影響を与えることはあります。カナダの数字は後に来る金利決定と合わせて見られるべきですが、政策金利の据え置きに対する期待は維持されています。とはいえ、消費者物価は最近緩和の兆候を示し、活動指標は上昇し、金融当局がスタンスをやや和らげる余地を与える可能性があります。ISM価格支払いの意味

しかし、ISMサービスPMIの発表に関しては、より興味深い展開が待っています。これは「価格支払い」と呼ばれるカテゴリーを含んでおり、この指標は実質的なインフレの指標として機能することが多いです。企業が原材料費の上昇を報告すると、そのコストがどこかで再び現れるのにそれほど時間はかかりません。ここでの急激な上昇は、特に短期金利において固定収益の価格を迅速にシフトさせる可能性があります。 貿易面では、新たな火花や政策変更が予測不可能な要素となります。米国政府が水曜日までに貿易提案を提出する期限を設けているため、資産クラス全体での断片化の可能性があります。ここでの突然の変化に注意を払い、多国籍企業や商品への影響を注視します。 連邦準備制度理事会の公務員からのスケジュールされた発言もあります。ボスティックの発言は今年は実際の影響力を持たず、彼の引き締め政策を推奨する評判は良く知られています。市場は礼儀正しく聞くかもしれませんが、彼のコメントだけで期待を再形成することはないでしょう。一方、投票権を持つクックは、彼女のトーンや経済の方向性の枠組みに応じて価格を動かすことができます。彼女がインフレデータへの懸念の高まりを示唆したり、利下げを遅らせる必要があるとほのめかすと、2年物の利回りは急速に上昇する可能性があります。 金利市場を利用してデリバティブで見解を示すトレーダーにとって、サービスPMIとクックの発言の間のウィンドウは特に敏感です。オプション価格は、ISミがボラティリティの要素を引き起こす場合、ヘッジ需要の増加につれて上昇する可能性があります。価格支払いに強さが見られる場合、利回りの上昇保護を好む傾向が期待されます。 したがって、全体的なアプローチは慎重さに偏るべきです。ためらいではなく、測定されたポジショニング。ガンマを追いかけるのではなく、デルタエクスポージャーを調整すること。マクロスピーチの前にバイアスをやや敏感に調整すること。貿易政策の見出し周辺での流動性の分断に注意を払い、一般的に薄い市場に最も影響を与えることが多いです。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

New Products Launch – Jun 04 ,2025

Dear Client,

To provide you with more diverse trading options, VT Markets will have a product launch. Please refer to the details:

Friendly reminders:

1. The above data is for reference only, please refer to the MT4/MT5 software for specific data.

2. The swap rate is subject to the MT4 and MT5 software.

If you’d like more information, please don’t hesitate to contact [email protected].

ヨーロッパの取引前に穏やかな雰囲気が広がり、今日のドルは最小限のボラティリティを示していますでした。

ドルは変動を経験しており、明確なトレンドを決定することに課題を抱えていました。貿易の不確実性は依然として存在していますが、 drasticな措置がすぐに実施される兆候は見られませんでした。昨日はドルと株の両方が上昇しましたが、今日は雰囲気がより控えめになっています。

ドルペアの変更はわずかで、0.1%未満の差が確認されています。これは、欧州の取引の落ち着いた見通しを示唆しています。予定されているイベントが限られているため、セッションは緩やかで控えめなままである可能性があります。

米国の取引中にADP雇用報告が発表されることにより、活動が増加する可能性があります。他の市場では、S&P 500先物は0.1%減少しました。金はわずかに上昇し、現在の価格は$3,359で、0.2%の上昇を示しています。

要点として、ドルの最近の動きは不規則でした。トレーダーは明確な方向性を求めていましたが、それはまだ現れていませんでした。市場を揺るがす可能性のある大規模な経済や政策の変化についての憶測がありましたが、これらの突発的な動きがすぐには現れないとの信念も生まれています。それはドルと投資家のムードにわずかに安定したトーンを与えています。昨日はドルと株式の両方に明らかな上昇がありましたが、今日はよりためらいのある取引日になりました。欧州セッションの初期段階ではほとんど動きが見られません。

注目すべきは、通貨ペアの安定した状態で、どちらも0.1%未満の跳ね上がりが見られたことです。この不活発な水準は、参加者がコミットする前に控えていることを示しています。彼らは、より多くのデータが入るまでサイドラインに留まる可能性が高いことを示しています。米国市場がオープンするまでのイベントカレンダーが乏しいため、価格範囲は狭いままである可能性があります。感情の変化や驚きの見出しがない限り、セッションはこの鈍い状態が続く可能性があります。

次の注目すべき展開は、米国の民間雇用データの公表まで来ないでしょう。それがボラティリティが戻る瞬間となる可能性があります。雇用統計は、将来の金融政策についての示唆があるため、密接に監視されています。数字が予想から明確に逸脱した場合、FX、市場株式、および債券市場に影響を及ぼす反応が得られるかもしれません。

一方で、米国の指数先物が最近0.1%減少したことは、株式投資家からの即時的な楽観が少ないことを反映しています。彼らは大量に売却してはいませんが、購入もしていません。それは静かな信号です。最近見られた動きに合致しています。価格の動きは不一致ですが、方向性がないわけではありません。

同時に、金は再びゆっくりと上昇しています。$3,359で、0.2%の上昇を示していますが、決して攻撃的ではなく、守備的なポジショニングが戻ってきていることを示唆しています。このタイプの動きは通常、市場参加者の間に慎重さが高まっていることを示しており、リスクの食指が完全に破綻したわけではありません。

これらの時間を乗り越える中で、必要なのは忍耐です。今のところ、クリーンなシグナルは欠けています。不一致が支配する領域では、過度にコミットするのではなく、機会を捉えることがしばしば有利です。短期的なレベルをガイドとし、追いかけないでください。むしろ、北米セッション中に強い確認を待ってください。一つのデータが短期的なバランスを変える可能性があります。それまで反応するのが良いでしょう。

トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

オーストラリアの2025年第1四半期GDPは前期比0.2%上昇しましたが、見込みを下回り、修正された予測が影響しましたでした。

オーストラリアの2025年1月から3月の経済成長は、GDPが前期比+0.2%の成長を示し、予想の+0.4%および前回の+0.6%を下回りました。年率成長は+1.3%で、前回のレートに一致しますが、予測の+1.5%には届きませんでした。

GDPチェインプライスインデックスは、インフレーションが+1.4%から+0.5%に減少したことを反映しています。最終消費は+0.2%の上昇を記録しましたが、前回の+0.5%から減少しています。一人当たりのGDP成長は+0.1%から-0.2%に落ち込みました。また、生産性も1%の低下が見られました。

家計貯蓄と政府支出

家計貯蓄率は3.9%から5.2%に上昇しました。政府支出は2017年以来最大の減少を見せ、全体の成長に影響を与えています。このデータを受けて、利回りは低下しており、オーストラリア準備銀行による金利引き下げの可能性を示唆しています。 オーストラリアドルは、経済指標に対してわずかな反応を示しただけでしたが、初動では変動が見られました。 最近のGDPデータは、2025年初頭の国内の勢いがやや弱いことを示しています。四半期成長が0.2%と予想を下回り、2024年最終四半期からの減速が続いています。期待はより急な数字に固定されていたため、この不足は中央銀行の期待感において再評価を促すかもしれません。年単位での生産は1.3%増加していますが、前回の数値と比較してほぼ横ばいであり、基礎的な需要の限られた上昇を示唆しています。 詳細として見逃せないのは、インフレーション圧力が迅速に後退していることで、GDPチェインプライスインデックスは0.5%に減速しています。これは、出力レベルでの価格成長が2四半期連続で緩やかになっていることを示しており、今後の金利調整の根拠を強化する可能性があります。オーストラリア準備銀行の次のステップを解釈するにあたって、これは政策上の考慮において重要かもしれません。 一方、公共部門と家計部門の支出動向には顕著な変化が見られます。最終消費は、通常GDPの重要な要素ですが、前四半期の半分の0.2%の進展しか見られません。消費者支出の鈍さは、広範な経済の不安に関連した慎重さを反映している可能性があります。しかし、家計貯蓄率は5.2%に上昇しています。資金は控えめに使われており、もしかすると、収入の成長が鈍化することや資産収益の不確実性を懸念しているのかもしれません。 このリリースで際立ったのは、生産性の急激な低下であり、四半期で1%の低下が見られ、労働投入に対する出力の広範な弱さの傾向が続いています。この低下は、一人当たりGDPが-0.2%に落ち込む理由とも関連しています。この変化は見出しとしては見落とされがちですが、個々の経済的福祉を評価する際には重要です。名目上では出力はまだ成長していますが、個人ベースでは十分な速さではありません。政府支出と市場の反応

政府支出は、通常家計が締め付けられる際の安定源ですが、2017年以来最も急速に減少しました。タイミングは理想的ではありません。民間需要がすでに疲労の兆しを見せている中、公共部門の後退は全体の出力への影響を加えます。財政の引き締めが、生産性の低下や消費の低迷と同時に起こると、より広範に下向きの圧力が蓄積されます。 市場の反応は、これまでのところ劇的ではありません。利回りには動きがあり、将来の金利引き下げを示唆していますが、通貨の反応は穏やかでした。この種のデータが期待に達したときに、為替市場でより激しい変動が見られることに慣れているのですが、今日はそうではありませんでした。おそらく、多くの余剰がすでに考慮されていたか、トレーダーがより明確な政策のシグナルを待っているのかもしれません。 金利リスクやインフレーションの賭けを管理する人々にとって、重要なポイントは、今日印刷されたものよりも、今後の数回の会議において何を意味するかにあります。経済は完全に停止しているわけではありませんが、今後の道のりは、年初に多くの人々が予想していたよりも平坦なようです。将来のヘッジは、より低い終端金利を考慮し、所得連動資産周辺のリスク設定は、生産性チャネルの柔らかさを反映するべきです。 我々の見解では、データは、モメンタムが依然としてわずかにプラスであるとしても、生産性や一人当たりの指標における根強いパフォーマンス低下が、より慎重な姿勢を要請していることを強調しています。この種の背景での厳しい政策はオーバーシュートする可能性があります。今後のリリースでの雇用信号を注意深く見守っています。今、タイミングは本当に重要です—信号だけでなく。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

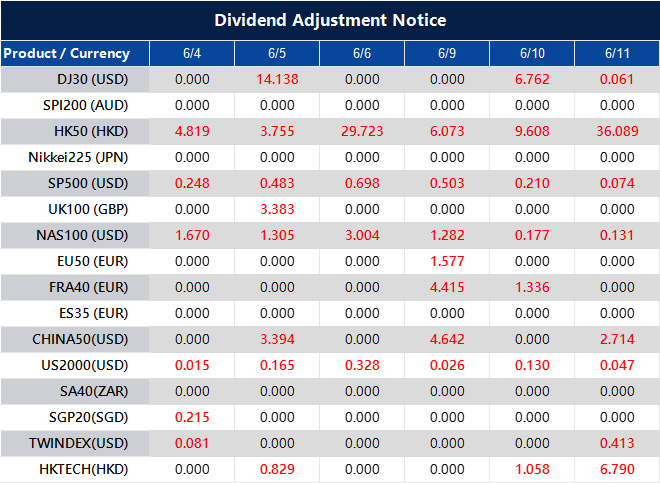

Dividend Adjustment Notice – Jun 04 ,2025

Dear Client,

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].