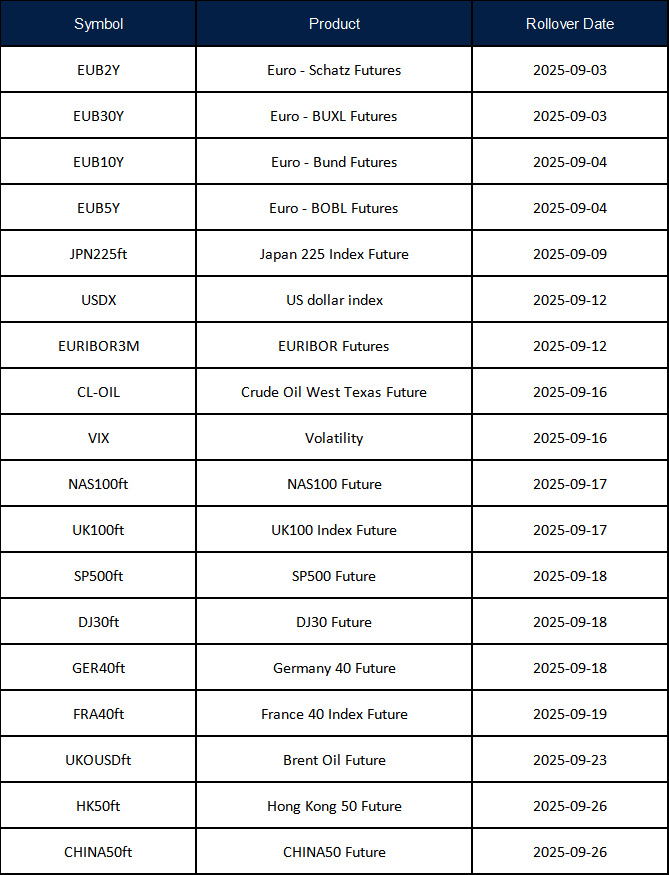

8月の取引環境

全体として、今週は欧州株式にとって好ましくない状況だったため、トレーダーは8月の取引を締めくくるために一時停止しています。今週の下落にもかかわらず、ほとんどの国はポジティブな月間のリターンを記録しましたが、フランスは内部の政治的課題に直面しています。米国の先物も慎重で、S&P 500先物は前日にわずかな上昇を見せた後、0.1%の下落を記録しています。 ユーロストックスと米国先物のわずかな減少は、8月が終わろうとする中で市場が静まり返っていることを反映しています。取引量は低く、これは夏の終わりには典型的であり、小さなニュースが大きな動きを引き起こす環境を作り出します。したがって、今後のポジションは慎重であるべきで、実際の市場の方向性は、トレーダーが9月に戻るときに明らかになると思われます。 今週のためらいは、最新の経済データによるものでもあります。2025年8月のユーロ圏インフレの速報値は、予想されていた2.2%をわずかに上回る2.4%として発表されました。この粘着性のあるインフレは、欧州中央銀行が金利を急いで引き下げることはないという見解に挑戦しており、現時点での株式市場の熱気にブレーキをかけています。 最近の中央銀行関係者の発言を受けて、政策についての忍耐を促すメッセージがあり、センチメントに重しをかけています。市場自体は静かでありながら、VSTOXX指数によって測定される暗示的なボラティリティは約16に上昇しています。これは、オプショントレーダーが9月初旬に予想されるブレイクアウト動作の準備をしていることを示唆しており、ストラドルのようなロングボラティリティ戦略が魅力的に見えます。市場のセンチメントと戦略

フランス株のパフォーマンス不足は重要な焦点となっています。今後の秋の予算を巡る国内の政治的議論が続いているため、CAC 40はドイツでは見られない特定の逆風に直面しています。デリバティブトレーダーにとって、これはCAC 40のプットオプションをヘッジまたはこの地域的な不確実性に対する直接的なベアベットとして検討することを意味します。 歴史的に、これからの期間は市場にとって厄介なことがあります。2010年代と2020年代初頭のパターンを振り返ると、9月は株式にとってしばしば弱い月であったことがわかります。この季節的な傾向は、現在のインフレ懸念と相まって、ユーロストックス50指数のアウト・オブ・ザ・マネーのプットを購入するなど、いくつかの保護を購入するアイデアを支持しています。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設