要点

今週はFRBの決定とパウエル議長のガイダンスが主導するだろう。

円キャリートレードのリスクが高まる中、トレーダーは日銀のコメントを注視する必要がある。

主な発表: JOLTS、フェデラルファンド金利、英国 GDP。

チャート上の静けさは、醸成されつつあるリスクを隠している。日銀の政策担当者が少しでも姿勢の変化を示せば、世界市場を刺激してきた円キャリートレードは勢いを増して解消される可能性がある。

ブラックアウト期間により、FRBメンバーは期待操作を行うことができず、市場には明確な前提が残される。それは、FRBが金融緩和政策をとっているということだ。3.75%の金利見通しは既に織り込まれているものの、経済見通しの要約とパウエル議長の発言内容によって、市場が2026年まで金融緩和政策をどこまで継続するかが決まるだろう。

ドットプロットは極めて重要となるでしょう。トレーダーは、FRBが市場に既に織り込まれている積極的な政策路線に沿っていることを確認する必要があります。少しでも躊躇すれば、通貨やリスク資産全体の価格設定が見直される可能性があります。

QT 終了と流動性転換 QT の終了は、支援的な流動性条件の復活を意味します。

FRBによる135億ドルのレポ供給は、パンデミック以降で2番目に大きい規模であり、金融システムのストレスを示唆しています。歴史的に見て、QTが緊張状態で終了すると、QEが続くことがよくあります。コンセンサスでは2026年に正式なQEの再開が予想されていますが、パウエル議長の任期が2026年5月に終了するため、その行方は指導者の交代に左右される可能性があります。

市場予測によると、ケビン・ハセット氏が次期FRB議長の最有力候補となる確率は74%です。早期に指名された場合、市場はパウエル議長のガイダンスではなく、次期議長のスタンスに基づいて取引を始める可能性があります。この動きは、より早期かつ大規模な金融緩和への期待を加速させる可能性があります。

中央銀行のハイライト:日本銀行、オーストラリア準備銀行、カナダ銀行 米国の政策が緩和へと傾く一方で、いくつかの海外中央銀行が市場の安定性にさらなる不確実性を加えている。今週オーストラリア準備銀行(RBA)とカナダ銀行(BOC)から重要なシグナルが発せられる中、日本銀行は引き続き主要なリスク要因となっている。

日銀が12月19日に政策金利を0.5%から0.75%に引き上げた場合、日本と米国の金利差の縮小により、円資金によるキャリートレードの解消コストが上昇するだろう。

そうなれば、投資家は円債務を決済するために米国資産を売却せざるを得なくなり、急速かつ無秩序な調整の条件が整う可能性がある。

このリスクは、過去のキャリートレードによる圧迫の際のボラティリティのエピソードを反映しています。

しかし、日銀主導のショックは、FRBをさらに大規模な金融緩和に向かわせるか、流動性の安定化を図るため、QEの早期再開に踏み切る可能性が高い。したがって、短期的な圧力は、リスク資産にとって潜在的な強気の長期的な追い風とは対照的となるだろう。

日本以外では、トレーダーはオーストラリア準備銀行(RBA)の政策トーンとカナダ銀行(BOC)の翌日物金利にも注意する必要がある。これらはいずれも、世界的な金融緩和の見方を強めるか、あるいは矛盾するかによって、クロスアセットのセンチメントに影響を及ぼす可能性がある。

注目すべき主要シンボル USDX | USDJPY | EURUSD | XAUUSD | SP500 | BTCUSD

今後のイベント 日付 通貨 経済イベント名 予測値 前回値 アナリストコメント 12月09日(火) JPY 日銀上田総裁が講演 – – 日銀が継続的な利上げや予想を超える利上げを示唆した場合、USDJPYは下落する可能性があります。 12月09日(火) USD JOLTS 求人情報 714万 – 弱い数値が出れば、FRBは12月以降も行動を起こし、米ドルが下落する可能性があります。 12月11日(木) USD フェデラルファンド金利 3.75% 4.00% 市場は利下げを織り込んでいる。パウエル議長の発言は市場を動かす可能性が高い。 12月12日(金) GBP GDP(前月比) 0.10% -0.10% マイナス成長からの回復。構造を参照。 12月16日(火) USD 非農業部門雇用者数の変化と失業率 – – 労働力の強さを示す重要な指標。軟調な数字は、FRBによる追加利下げへの期待を加速させる可能性がある。

今後の経済イベントの完全な概要については、VT Markets の経済カレンダーをご覧ください。

今週の主要動向 USDX

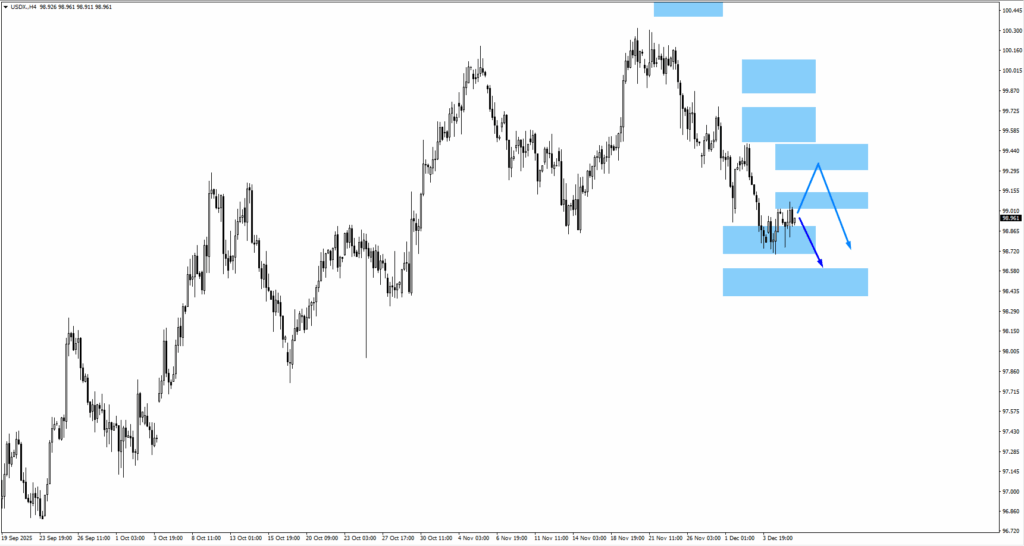

USDXは弱気な価格変動が予想される99.10の監視エリア付近で取引されています。

価格がさらに上昇した場合、トレーダーは99.40で再び弱気な構造になるかどうかを監視する必要があります。

下落継続の兆候は98.50で始まる。

ユーロ/ 米ドル

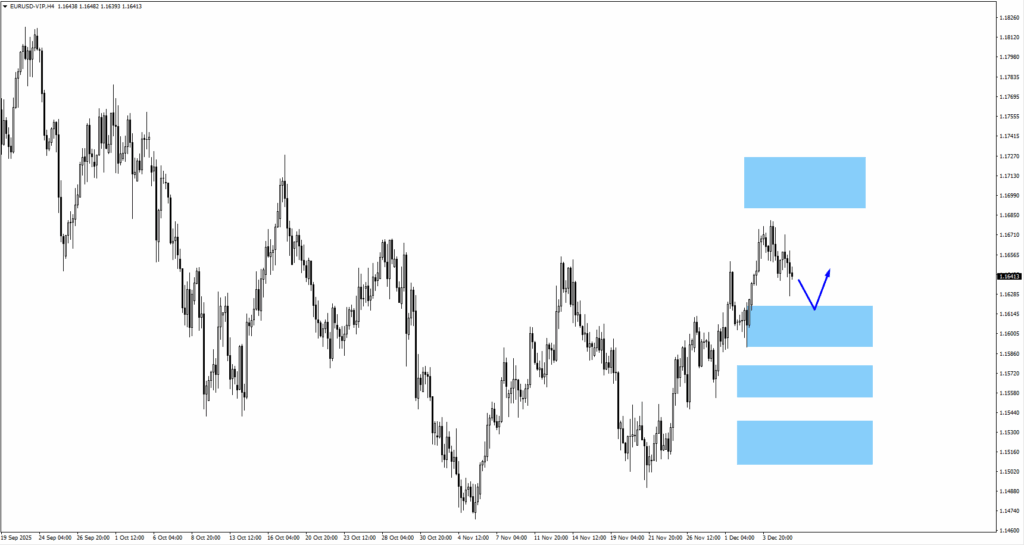

1.1605 への下落は強気の反応を注視すべきゾーンとなる。

上昇構造は1.1710で抵抗に遭遇する可能性があります。

GBP/USD

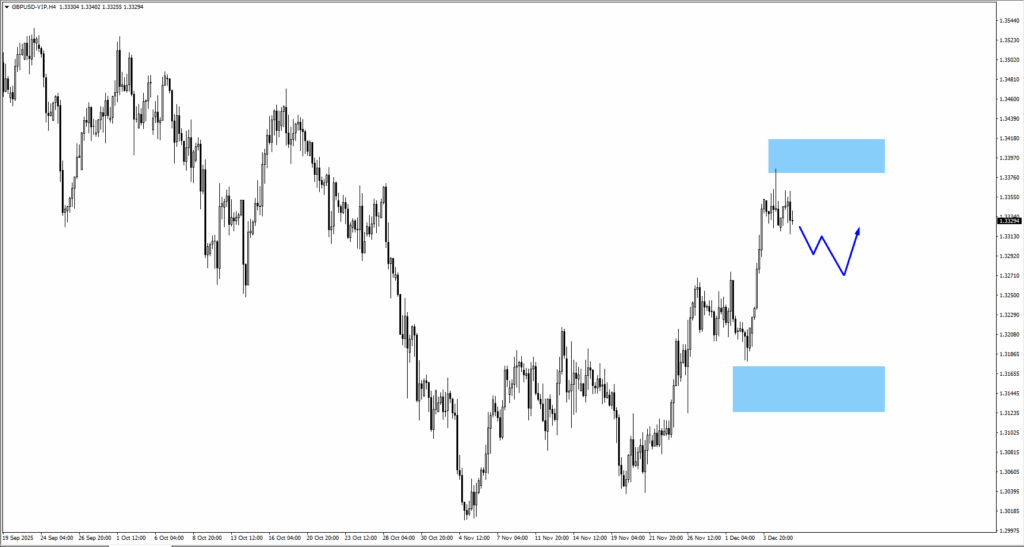

GBPUSDは1.3405の監視エリアを拒否しました。

下値統合が継続すると、強気の価格動向として 1.3250 を目標とする可能性があります。

米ドル円

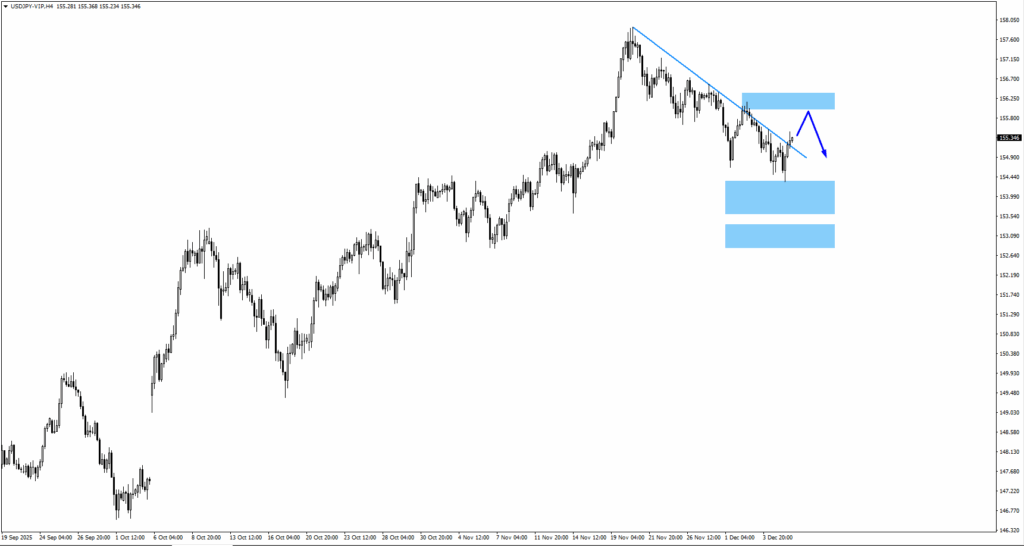

USDJPYは下降トレンドラインを上回って取引されています。

価格が上昇した場合、トレーダーは潜在的な弱気反応に備えて 156.00 を監視する必要があります。

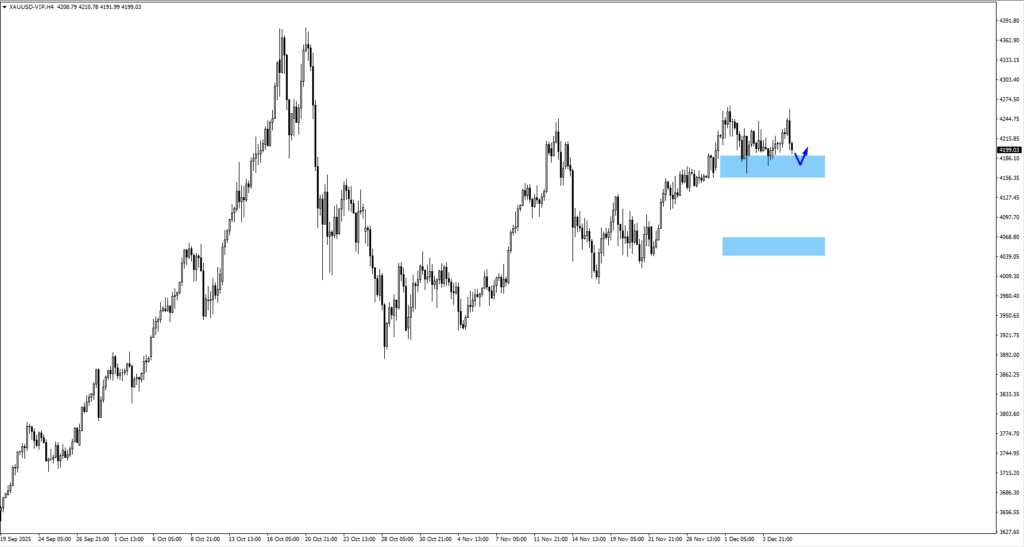

金(XAUUSD )

金は上昇した後、下落に転じた。

短期的な反応の重要レベルは 4175 のままです。

統合が深まれば、次の強気ゾーンは4070付近となる。

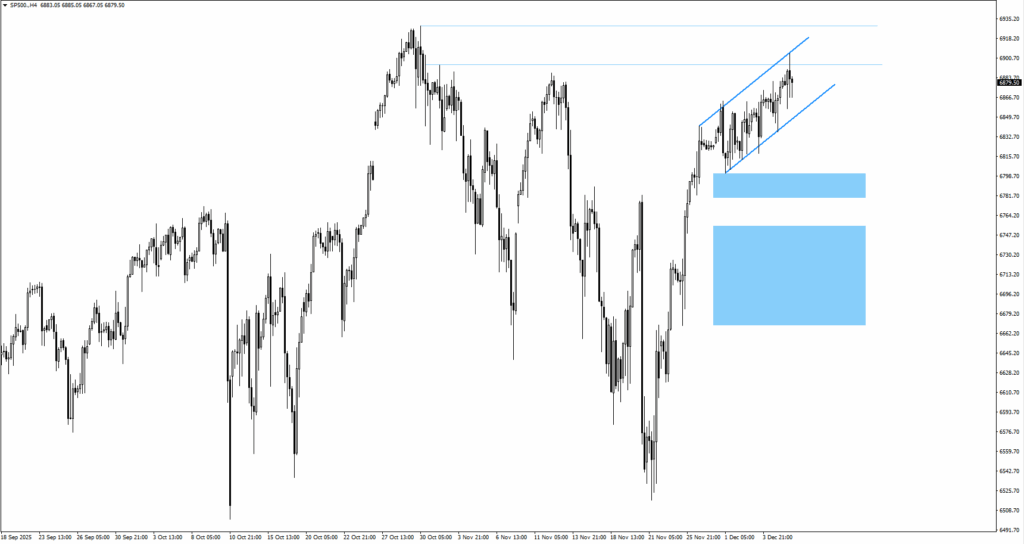

SP500

SP500は6888のスイング高を上回りました。

トレーダーは上昇チャネル内で価格がどのように動くかを監視する必要があります。

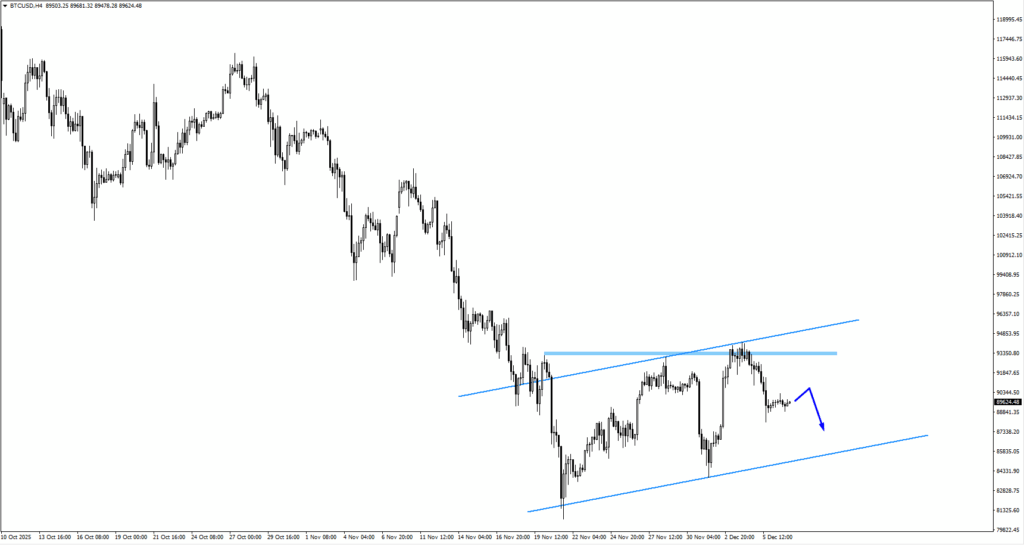

ビットコイン(BTCUSD )

ビットコインは、93156のスイング高値を突破した後、下落に転じました。

統合が続く場合、価格が90277を回復すると上昇構造が監視されます。

結論 今週は、米国の政策転換と海外リスクの高まりという岐路に立たされる。FRBの利下げ予想とQT終了が相まって、流動性が市場行動の中心に戻ってくる一方、日銀の次の動きは、長年にわたる安価な円資金供給によって築かれたポジションを揺るがす可能性がある。

これらの力が衝突すると、取引条件は急速に厳しくなったり、緩和されたりする可能性があります。

それを念頭に置いて、焦点はFRBのメッセージ、金融システムの配管からのシグナル、そして米ドルペア、指数、商品、暗号通貨にマッピングされた主要ゾーン周辺で価格がどのように反応するかに移ります。

今すぐ VT Markets アカウントを作成し、毎週のニュースレターと当社のプラットフォームに関する詳しい情報を受け取ってください。