トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

RBAメンバーの間で持続的なインフレ圧力に対する懸念が高まり、金融政策への自信が低下していることを示していますでした。

オーストラリア準備銀行(RBA)は、持続的なインフレ圧力について懸念を表明しました。インフレリスクが高まる中で、金融政策が十分に制約的であるかどうかは不明でした。

労働市場は依然として逼迫しており、経済には過剰需要が見られました。金融条件が十分にきついかどうか、また2026年に金利を引き上げるべきかについて議論されています。

RBAは、インフレの持続性をまだ完全に評価していません。一部では、状況がもはや制約的ではないとみる一方、他の意見もあります。

政策金利を安定させることは、経済のバランスを取るかもしれません。今年の政策措置の影響は、まだ見極められていません。

オーストラリアドルはUSDに対して0.11%上昇し、主要通貨の中で最も強い動きを見せました。今週は0.78%増加し、NZDは1.04%の最も高い上昇を示しました。

RBAは、金利や量的措置などのツールを用いて通貨や経済に影響を与えています。金利が高いと通常AUDを強化し、QEはそれを弱める傾向があります。

マクロ経済データとインフレはAUDの価値に影響を与えます。投資家は、安定して成長する経済を求め、金利の変動に魅力を感じます。

量的緩和は債券を購入することを含み、流動性や通貨価値に影響を与えます。量的引き締めは経済回復中のインフレを抑制することを目的としており、通常AUDを強化しやすくします。

最新の準備銀行議事録は、インフレが持続的であることへの懸念が高まっていることを示しています。このタカ派の変化は、2026年のさらなる利上げのリスクが確実に議論のテーブルに上がっていることを示し、すでに政策が十分に制約的であるという以前の仮定からのシフトを意味します。我々は、RBAの上方インフレサプライズに対する感度の高まりを考慮して戦略を調整する必要があります。

これらの懸念は、最近のデータによって裏付けられています。最新の2025年第3四半期CPIは4.2%で上振れし、予想は3.9%でした。また、11月の雇用報告では失業率が再び3.8%に低下しました。この持続的なインフレと逼迫した労働市場の組み合わせは、RBAにとって忍耐の余地をほとんど与えません。

デリバティブトレーダーにとって、この不確実性は、今後数週間でオーストラリアドルに対するインプライドボラティリティの上昇につながるべきです。次の主要なインフレデータの発表と2026年2月のRBA会合は、重要なイベントリスクと見ています。ストラドルのような手段を通じてボラティリティを購入することは、AUDの潜在的な急激な動きに備える賢明な方法かもしれません。

タカ派のトーンは明らかにより強いオーストラリアドルを支持しているため、上昇に備えたポジションを考えるべきです。0.6707のストライクプライスを狙ったAUD/USDコールオプションの購入は合理的な選択に思えます。これは、RBAの姿勢が相場を押し上げる場合に潜在的な利益を確保しつつ、リスクを明確に定義することを可能にします。

相対的な価値を見ると、RBAの立場は他の中央銀行よりも攻撃的に見えます。この乖離を表現するためにデリバティブを利用し、ユーロや円に対してAUDのロングポジションを選好するのも一つの戦略です。この戦略は、欧州中央銀行や日本銀行が新年に向けて比較的緩和的なままの場合に有効かもしれません。

ポンドスターリング、アメリカドルの弱さで祝日短縮週に10週間ぶりの高値を更新しました

GBP/USDは、米ドルの下落と祝日取引の影響を受け、10月以来初めて1.3450を超えました。イングランド銀行(BoE)の最近の政策変更は、不確実性をもたらし、利率の調整の可能性を監視している人々に影響を与えています。

米ドルは、連邦準備制度理事会(FRB)の3回連続利下げの後に弱含んでいます。市場は、雇用変化やGDPデータを含む重要な米国経済指標の発表によって早期の祝日閉鎖を予想しています。

労働市場の苦境

ADPの雇用データは、労働市場の苦境が続いていることを示唆しており、4週間の平均は16.25Kです。米国の第三四半期のGDPは3.2%に減速することが予想されており、トランプ政権からの楽観的な成長予測とは逆行しています。 BoEは政策アプローチを変更し、直接的な予測ではなく「代替シナリオ」に焦点を当てています。この変更により、利率の監視者は、FRBの統一的なアプローチと比較して多様な視点を持つ9人の金融政策委員会メンバーからの個々の見解に基づいて期待を調整する必要があります。 祝日の減速に向けて、GBP/USDが最近の高値に挑んでいるのを見ています。現在、このペアは重要な関心を持つ1.2750近くで取引されています。薄い祝日流動性は市場の動きを誇張することができるため、過去の年の中央銀行の政策が不明瞭だったときの祝日前のラリーを思い出させます。市場の動因とインフレーション

主な動因は、米ドルの広範な弱さにあるようです。市場は現在、2026年に連邦準備制度理事会からの大幅な利下げを織り込んでいます。最近のコアPCEインフレーション(FRBの好ましい指標)が3.2%に低下したことは、利上げサイクルが終了したとの見方を強化しました。これは、2019年末のFRBの一連の利下げの際と同様に、ドルに持続的な圧力をかけています。 ポンドに関しては、イングランド銀行の今後の道筋は非常に不透明であり、不確実性を生んでいます。インフレーションは急激に3.9%に低下した一方で、MPCは政策について分裂しており、最近のGDPデータは経済がわずかに縮小していることを示しています。この成長の減速とインフレーションの低下の組み合わせは、BoEを難しい立場に置き、スターリングに自信を持って賭けることを困難にしています。 この中央銀行の乖離と政策の混乱の状況において、トレーダーはボラティリティの増加から利益を得る戦略を考慮すべきです。ストラドルのようなオプションを購入することは、非流動的な祝日期間中にいずれかの方向に急激な動きを捉えるのに効果的です。方向性の見通しを持つ人々にとっては、リスクを定義するためにオプションスプレッドを使用することが、直截的なポジションを取るよりもより慎重なアプローチとなります。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

トランプ大統領によって最近押収されたベネズエラの石油を保持するか販売する可能性が言及されました。

最近、アメリカはベネズエラ沖の石油を押収し、ドナルド・トランプ大統領は、これが販売される可能性や、アメリカの戦略備蓄を補完するために保持される可能性があると述べました。さらに、アメリカは押収した船舶を保持する計画です。

西テキサス中間(WTI)原油は現在、1バレルあたり57.95ドルで取引されており、当日は2.51%上昇しています。WTIは、低重力および低硫の特性で知られる高品質の原油で、アメリカで採掘され、クッシングハブを通じて流通しています。

WTI原油価格に影響を与える要因

供給と需要はWTI原油価格に影響を与える主要な要因であり、世界の経済状況、政治的出来事、およびOPECの決定が役割を果たします。アメリカドルの価値も価格に影響を与えます。原油は主にこの通貨で取引されています。 アメリカ石油協会(API)およびエネルギー情報局(EIA)の週間原油在庫報告は、価格の動きにとって重要です。これらの報告は供給と需要の変化を反映しており、EIAはより信頼性が高いと見なされています。OPECの決定は生産割当量に影響を与え、供給を引き締めたり増加させたりすることで、原油価格に影響を与えます。 我々は、押収されたベネズエラの石油に対する不確実性が市場に影響を与えていた時期を振り返っています。その供給は最終的に販売されるのではなく、アメリカの戦略石油備蓄に追加され、直近の商業流通から除外されました。その時、WTI原油は1バレルあたり60ドルを下回る水準で取引されており、そのような水準はしばらく見かけませんでした。 現在、WTIが1バレルあたり85ドルで取引される中、市場の焦点はOPEC+からの持続的な供給規律に移っています。OPEC+は2026年の第1四半期まで1日に220万バレルの自主的な生産削減を延長することに合意したばかりです。この決定は、新年を迎えるにあたり市場を引き締め続けるというコミットメントを示しています。供給状況の影響

トレーダーは、需要に影響を与えるホリデーシーズンに特に週間在庫報告に注目するべきです。先週のEIA報告は、予想を上回る310万バレルの大きな減少を示しており、供給を上回る堅調な需要を示しています。次の報告でさらに大きな減少があれば、価格をさらに押し上げる可能性があります。 供給状況は、制裁の影響下で困難を抱えるベネズエラの生産問題によってさらに制約されています。ベネズエラの生産は1日あたり80万バレル未満にとどまっており、これはその歴史的な生産能力と大きな対比をなしています。この状況は市場からの供給緩和の重要な源を排除しています。このダイナミクスは数年にわたって見られてきました。 しかし、連邦準備制度の最近の金利を据え置く決定によって強化された強いアメリカドルは、さらなる価格上昇の逆風を生み出しています。ドルが強くなると、他の通貨を持つ人にとって原油が高くなり、グローバルな需要が鈍化する可能性があります。これが供給の引き締まりの基本に対する押し引きの効果を生み出しています。 これらの相反するシグナルを考慮すると、デリバティブトレーダーは、引き続きボラティリティが続くことを予想するべきです。オプション戦略は、冬を通じて供給がこのようにタイトであれば、潜在的な価格上昇へのポジショニングをしながらリスクを管理するのに役立ちます。現在のバックワーデーション市場構造では、近い将来の契約が将来の契約より高く価格設定されており、短期的な価格の強さを利用した戦略が有利です。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

今週の見通し:日本は市場に衝撃を与えることなくギアチェンジ

来週はカレンダー上では静かな週になりそうですが、チャート上では活気に満ちています。年末に向けて流動性が低下するため、わずかなデータサプライズでさえ、米ドル、金、仮想通貨を現在のレンジから押し上げる可能性があります。

日本銀行は12月19日に政策金利を0.75%に引き上げ、過去30年間で最高水準とし、超緩和政策からの緩やかな脱出を確定させた。

市場は円キャリートレードの急激な解消を懸念していたが、当初の反応は秩序立ったものだった。

この決定を受けて、米国株先物は堅調に推移し、ビットコインは急騰し、利上げがすでに織り込まれていることを示唆した。上田総裁は、政策金利が推定中立金利を下回っていることを強調し、この冷静さを強めた。

日本の実質金利はマイナスのままであり、金融環境は緩和的である。

トレーダーにとって、これは重要な問題です。なぜなら、円は依然として、世界中の資産の強制的なレバレッジ解消を引き起こすのに必要な利回りの魅力を欠いているからです。キャリートレードは、数日ではなく数ヶ月かけて解消される可能性があります。

米国の成長シグナルが中心に

注目は第3四半期の米国GDP速報値に移っており、前回の3.8%から3.2%に下方修正される見通しです。この数値が軟調であれば、米国の成長率が年初にピークを迎えたとの見方が強まるでしょう。

ドル指数は先週97.40ゾーンから反発したものの、上昇モメンタムは脆弱に見える。GDP成長率が減速を示唆すれば、ドル高は再び弱まり、年末にかけてコモディティとリスク資産を支える可能性がある。

今週は流動性状況も急速に低下しており、主要水準付近でのテクニカルな動きが誇張されることが多い。

リスク資産は落ち着きを見せる

株式市場と仮想通貨市場は、世界的な金融引き締めがより予測可能になったという見方を織り込みつつある。政策ショックがないためリスク選好度は維持されているが、今後の動向は経済成長指標のさらなる悪化に左右される。

ビットコインはレンジ内で推移しており、確信というよりはバランスを反映している。金は、実質利回り期待が抑制されているため、引き続き下落局面で買いが集まっている。

注目すべき主要シンボル

USDX | USDJPY | XAUUSD | BTCUSD | SP500

今後のイベント

| 日付 | 通貨 | 指標名 | 予想 | 前回 | アナリストの見解 |

|---|---|---|---|---|---|

| 12月23日 | 米ドル | 四半期実質GDP(速報値) | 3.20% | 3.80% | 成長の鈍化が米ドルの上値を抑える可能性あり |

今週の主要動向

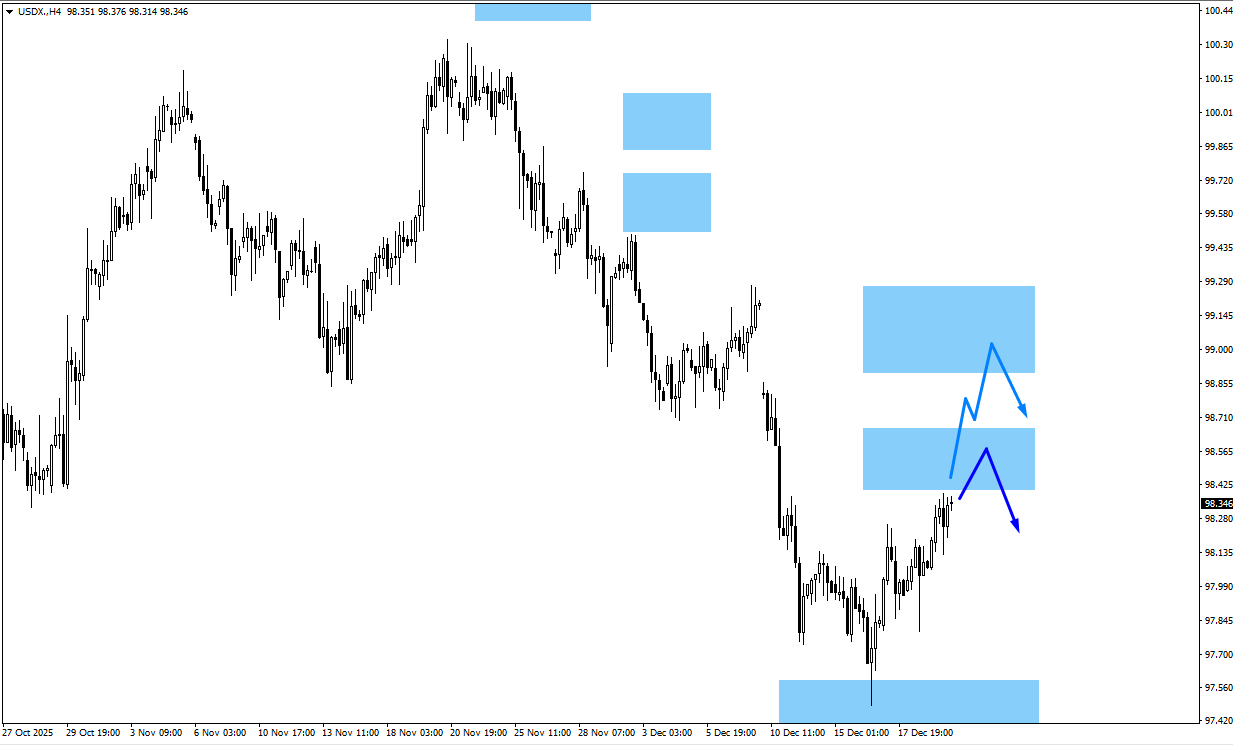

米ドル指数(USDX)

- USDXは先週、97.40の監視ゾーンから反発しました。

- 抵抗は98.55付近にあり、勢いが維持されれば99.10に向かう余地がある。

- GDP統計が弱いと、上昇幅が範囲内に戻る可能性がある。

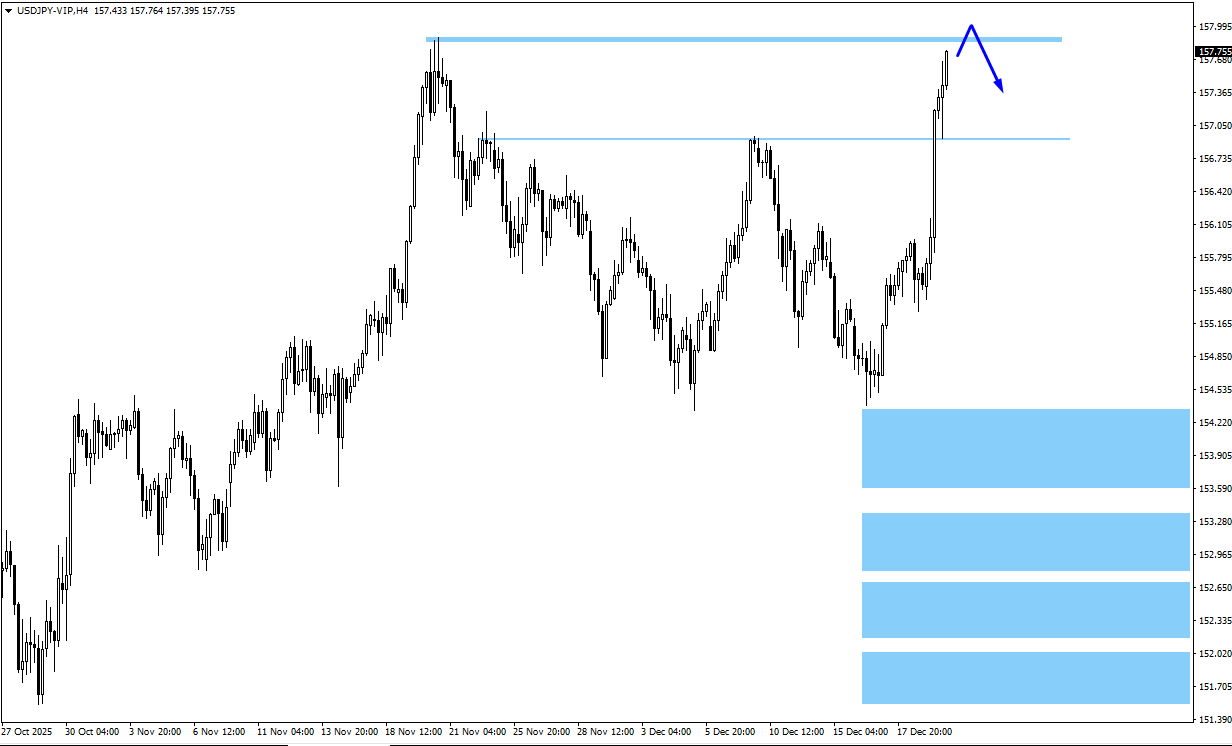

米ドル円 (USDJPY)

- 日銀の決定を受けてUSDJPYは上昇した。

- 売り圧力に遭遇する前に、価格は 157.88 を上回る可能性があります。

- 最近の高値を上回ることができなかった場合、トレンドではなく統合の兆候となる可能性があります。

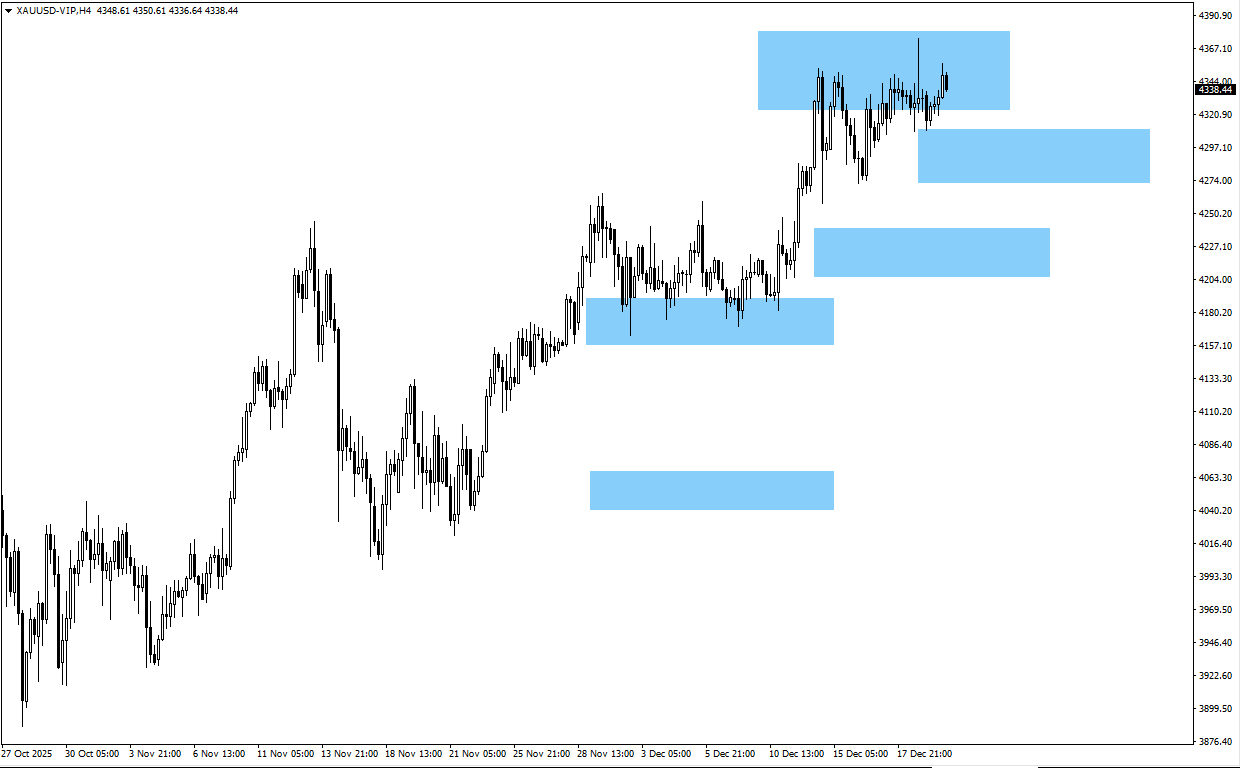

金価格(XAUUSD)

- 金は4290ゾーンから反発したが、力強い継続には欠けている。

- 4290 または 4215 への引き戻しは、安値買いの買いを引き付ける可能性があります。

- 方向性は米国のデータと米ドルの反応に依存します。

ビットコイン(BTCUSD)

- ビットコインは89,250付近で推移している。

- 83,814 を下回って終値を付けると、75,850 に向けて下落して始まります。

- 上抜けると、91,780 の抵抗に焦点が当てられる。

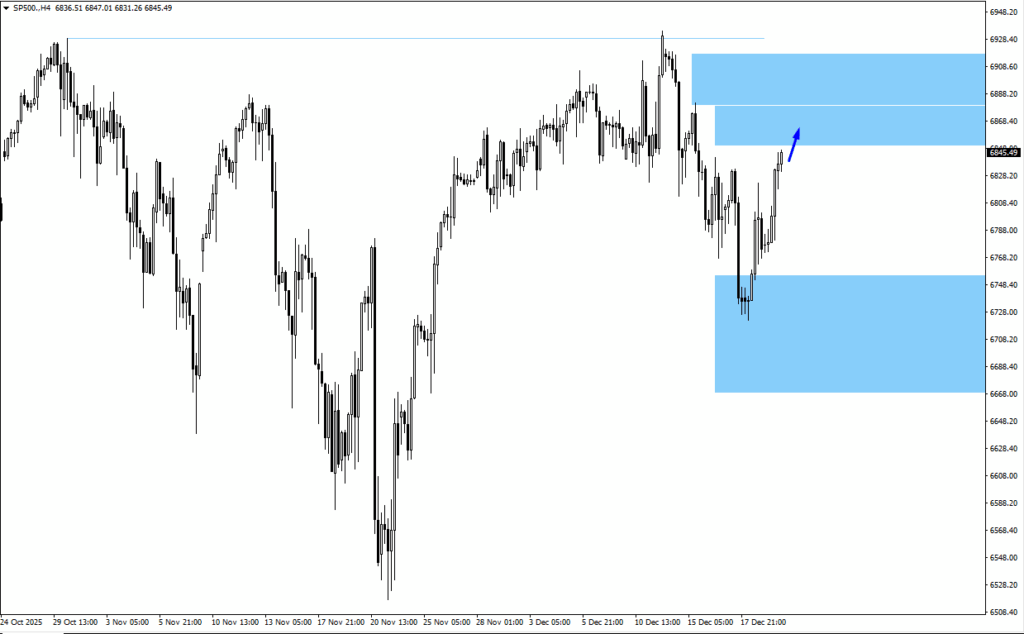

S&P 500(SP500)

- 指数は最近の安値から力強く反発した。

- 監視すべき上昇水準は6,870と6,905付近にある。

- 休日の流動性により日中の動きが誇張される可能性があります。

結論

市場は今週、政策主導のボラティリティからテクニカル分析主導の取引へと移行する過渡期を迎えています。日本は超緩和政策からの転換により、これまでのところ混乱を回避しており、トレーダーがポジションを見直す中でリスクセンチメントは安定を維持しています。

今後の焦点は、米国の経済成長指標とドルの反応に移ります。GDPの軟調な結果が出れば、米ドルの上値は限定的となり、コモディティやリスク資産の上昇が期待されます。一方、休日の流動性不足は、主要水準付近での過度な変動リスクを高めます。

今すぐ VT Markets のライブ アカウントを作成して、市場分析や教育コンテンツなどのプラットフォーム機能にアクセスしましょう。

大胆にも、豪ドルは米ドルが祝日の取引の中で弱まる中、0.6660まで回復しましたでした。

AUD/USDは月曜日に上昇し、最近の下落を受けて0.6660付近に達しました。米ドルの弱さが影響しています。今後の祝日による市場の閉鎖は、グローバル市場に影響を及ぼし、主要な取引所は水曜日遅くまで閉まります。火曜日の早い時間に、オーストラリア準備銀行(RBA)が会合の議事録を発表する予定で、オーストラリアドルのトレーダーに影響を与える見込みです。

最近の下落にもかかわらず、オーストラリアドルは先週14ヶ月ぶりの高値を記録しました。RBAは2026年に少なくとも2回の金利引き上げを行うと予想されています。これは、米連邦準備制度理事会が今後1〜2年での利下げを計画していることから、AUDを支える要因となります。米国のGDP成長率は火曜日に発表され、Q3で3.2%に低下する見込みです。

要点:

– RBAの金利、鉄鉱石の価格、中国経済の健康状態がオーストラリアドルに影響する主要な要因です。

– RBAは金利調整を通じて2-3%のインフレ率を目指しています。

– 中国はオーストラリアの主要な貿易相手国であり、オーストラリアからの輸入を増やすことでAUDの価値に影響を与えます。

– 鉄鉱石はオーストラリアの最大の輸出品であり、年間1180億ドルの価値があります。価格が上昇すると通貨が強くなります。

– 貿易収支もAUDに影響を与え、黒字は通貨を強化します。

AUD/USDの最近の上昇は、米連邦準備制度理事会とオーストラリア準備銀行の政策の違いによって推進されており、私たちはこの乖離が2026年に向けた豪ドルの継続的な上昇の主要な要因であると見ています。この状況は、短期的な下落が買いの機会であることを示唆しています。

RBAは通貨に対してしっかりとした底を提供しており、2026年には少なくとも2回の金利引き上げが広く予想されています。私たちは、2024年通過中に持続的なインフレがあったことを記憶しており、年次CPI率が3.5%を下回ることが困難だったため、RBAは今回は早期に政策を緩めることはないと信号を送っています。今週の議事録は、このタカ派的な見通しを確認するはずです。

一方、米連邦準備制度理事会は利下げの加速ペースに備えている状況です。これは、2024年と2025年を通じて観察されたインフレの冷却傾向に続いており、Fedは減速する経済を支えることに焦点を移しています。今週発表される米国Q3 GDPの数字は、この経済の冷却を確認し、Fedのハト派的な姿勢をさらに正当化する見込みです。

また、オーストラリアの主な輸出品である鉄鉱石の価格がトンあたり130ドルを超えて安定していることからも強さが見られます。この価格の安定性は、中国の持続的な景気刺激策によって支えられており、これが工業用商品への需要を高めています。約5%成長した健康な中国経済は、オーストラリアの良好な貿易収支と豪ドルの強さにとって重要です。

この背景を考慮すると、2026年初頭に期限があるコールオプションを購入することで、さらなるAUD/USDの強さにポジションを取るべきです。祝日ウィークの間は取引量が少ないため、徐々にポジションを構築できます。この戦略は、新年に市場が完全な力を取り戻す際にペアが上昇する準備を整えることです。

トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

急激な通貨変動の警告が出る中、USD/JPYペアはほぼ157.00に弱まったでした。

USD/JPYペアは火曜日のアジアセッションで157.00近くに下落し、日本円が強含んでいました。この動きは「片側的で急激な」通貨変動に対する日本の警告に続くものです。日本の外為担当官である三村敦氏は、通貨の現状に関して懸念を表明し、政府の介入の可能性を示唆しました。

米連邦準備制度については、2026年までに利下げが期待されており、これは米国のインフレ低下と失業率のわずかな上昇に影響されています。市場は、連邦準備制度が1月に利下げを行う確率を21.0%と見積もっています。米国のQ3の速報GDPは3.2%の成長が予想されており、Q2の3.8%からの減速を示しています。

要点

– 日本円が強含み157.00近くでUSD/JPYが下落した。

– 米連邦準備制度は2026年までに利下げを予想。

– Q3のGDP成長率は3.2%に減速が予想されている。

円に影響を与える要因には、日銀の政策、国債利回りの差、世界的なリスク感情が含まれます。日銀が超緩和政策からの最終的なシフトを行うことで、円の強化が期待される。円は安全資産と見なされ、市場が不安定な時に価値を高め、リスクの高い通貨と対照的に動きます。

USD/JPYが157.00近くで推移しているため、急激な下落に対する警戒が必要です。日本の当局者からの口頭警告はより真剣になっており、2022年末に150を突破した際の財務省の直接的な市場介入を思い出します。歴史的に見ても、公務員が「深い懸念」を表明するときは行動の準備を整えていることが多く、ここでのロングポジションは非常にリスクが高いです。

ドルが弱くなるケースも進行中で、これがペアを押し下げる可能性があります。市場はすでに2026年1月の連邦準備制度によるさらなる利下げの高い確率を織り込んでおり、2025年11月のコアPCEインフレデータも控えめな2.5%でした。今日のQ3GDPの数字は減速を示すことが予想されており、予想以上に弱い数字が出るとドル売りが加速する可能性があります。

この状況は、今後の休暇期間中にボラティリティが急上昇することを示唆しています。1か月のUSD/JPYオプションの想定ボラティリティは今週すでに12%を超え、1か月前の約8%から上昇しており、市場は大きな変動に備えていることを示しています。トレーダーは、ストラドルを購入するなどのオプション戦略を用いて、正確な進行方向を予測することなしに大きな動きから利益を得ることを考慮すべきです。

方向性のある見方を持つ人々にとって、リスクは下方向に傾いています。156.00または155.00の行使価格のプットオプションを購入することは、介入や米国のデータが弱いことからの下落に備えるための明確なリスクを持った方法になります。最近のCFTCデータは、円に対する投機的なネットショートポジションが歴史的に大きいことを示しており、何らかの背中押しがあれば、USD/JPYが急激に急落する可能性があります。

トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

フェッドの緩和期待が高まる中、EUR/USDは1.1760に上昇し、ドル安を反映していました。

EUR/USDは1.1760まで上昇し、0.42%上昇して1.1757に反発しました。これは、ドルが緩和の憶測によって弱まったためです。連邦準備制度の潜在的な政策緩和が、両岸からの経済データの不足によりドルに影響を与えました。

市場の関心は、連邦準備制度の関係者がCPIの不規則性や利下げの予測について議論していることに向けられており、最初の利下げは2026年6月に予想されています。一方、ECBの政策立案者は積極的な信号を軽視しており、欧州諸国は重要なGDPデータの発表を待っています。

USドルの弱さとユーロの考慮事項

USドル指数は0.45%下落して98.27となり、ユーロの強さを支持しました。これは、役人が43日間の政府閉鎖がCPIデータに及ぼす影響について議論していたためです。米国の11月のインフレ率は前年同月比で2.7%に緩和され、政府閉鎖の影響を受けました。 テクニカル指標は、EUR/USDが1.1700-1.1750での統合を示唆しており、抵抗線は1.1800にあり、テクニカルサポートレベルが下に特定されています。ユーロは、取引量の2番目に多い通貨で、ECBが価格安定を維持するために金融政策を管理しています。 ユーロ圏のインフレデータとGDPや他の統計によって測定される経済健康は、ユーロの強さを決定します。プラスの貿易収支はユーロの価値を高め、経済データは通貨の将来の動きを評価する上で重要です。 現在の勢いを考えると、連邦準備制度が来年利下げを行うとの期待からUSドルが弱まると見込まれます。デリバティブ戦略はEUR/USDペアのさらなる上昇に備えて位置づけるべきであり、特に市場では2026年6月までに利下げの高い確率を織り込んでいます。CMEのFedWatchツールなどの先物市場では、その6月の会議までに25ベーシスポイントの引き下げの70%以上の確率が示されており、ハト派の感情が強まっています。テクニカル分析と市場戦略

ただし、連邦準備制度の関係者自身が、年初の政府閉鎖による11月のCPI報告の不規則性に言及しているため、慎重に進む必要があります。この不確実性は、特に今週発表される米国のQ3 GDPおよび消費者信頼感指数のデータが急激な逆転を引き起こす可能性があることを意味します。USドル指数(DXY)が98.00を下回る明確なブレークは、ユーロの強気相場を持続させる自信を高めるでしょう。 欧州側では、ECBがユーロの強さに対して強力で独立した理由を提供しておらず、政策立案者はハト派的な発言を軽視しています。2025年12月初旬に見られたドイツIFOビジネスクライメート指数の最近のデータはわずかな改善を示しましたが、依然として悲観的な領域にあり、ユーロ圏の成長に対する懸念が続いていることを強調しています。これは、現在のEUR/USDの反発が主にUSドルの弱さによるものであり、ユーロの強さが原因ではないことを示唆しています。 テクニカルな観点から、オプション取引者は1.1800レベルを注意深く監視すべきであり、ここを持続的に突破すればさらなる買いが促進され、年間高値への道が開かれる可能性があります。一方、下方では1.1700レベルが重要なサポートであり、プットオプションの権利行使価格は1.1679付近の20日移動平均周辺に集中する可能性があります。現在の統合は、ブレークアウトに対する確信が低い場合、アイアンコンドルなどのレンジバウンド戦略を構築する機会を提供します。 遅れた12月末および1月初旬のホリデーで薄くなった市場に入ると、流動性が通常の約半分になることを思い出す必要があります。過去数年で、こうした環境が相対的に小さなニュースや注文フローで誇張された価格変動を引き起こすことがどのようなものであったかを見てきました。オプション価格からのインプライドボラティリティは、トレーダーが動きを予測していることを示唆しているため、突然のギャップに対してポジションを保護することは賢明な措置です。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

オーストラリア準備銀行は金融政策会合の議事録を発表する予定であり、AUD/USDの動向に影響を与えるでしょうでした。

オーストラリア準備銀行(RBA)は、12月の金融政策会議の議事録を公開し、持続的なインフレ圧力への懸念を明らかにしました。理事会は、経済が過剰需要で運営されていることを考慮し、金融条件が十分に制約的であるかどうかを評価する必要があると示しました。

インフレに対するリスクは上方にシフトしており、今年の政策緩和の完全な影響はまだ明らかになっていません。議論には、2026年の金利引き上げの可能性が含まれ、現在の制約的な状況については意見が分かれました。労働市場は依然としてタイトであり、政策決定に複雑さを加えています。

市場の反応と経済への影響

議事録に対する市場の反応として、AUD/USDペアは0.11%上昇し0.6663に達しました。週を通じて、オーストラリアドルは主要通貨に対して特に米ドルに対して力を示しました。 オーストラリア準備銀行は、金利と金融政策の決定を通じてオーストラリアドルに影響を与えます。インフレが高いレベルにあると、中央銀行は金利を引き上げ、資本流入を引き寄せ、通貨を強化することがあります。GDPや雇用率のような経済データも通貨価値に影響を与え、強い経済はより多くの投資を引き寄せる傾向があります。量的緩和と引き締めは、極端な経済状況で流動性を調整するためのツールであり、オーストラリアドルの強さに影響を与えます。 オーストラリア準備銀行の最新の会議議事録は、考え方の顕著な変化を示唆しています。理事会のメンバーは、インフレが予想以上に頑固であることを強く懸念しています。このタカ派的な驚きは、長期間にわたって高金利の可能性に備える必要があることを意味します。懸念と戦略

これらの懸念は具体的な数字で裏付けられています。12月四半期の最新の消費者物価指数(CPI)のデータは、頑固な5.4%であり、RBAの目標範囲である2-3%を大きく上回っています。この持続性は、中央銀行が自信を持ってその仕事が完了したと感じるのを難しくします。議事録では、2026年の金利引き上げの可能性がオープンに議論されており、これはこれまであまり考慮されていなかったシナリオです。 さらに、労働市場は非常にタイトなままであり、11月の失業率は3.9%で推移しています。この強さは、賃金圧力と経済における継続的な需要を引き起こしています。これにより、RBAの見解が強化され、金融条件が冷却するには十分ではない可能性があります。 これは、連邦準備制度(FRB)が2026年まで鷹派的な道を追求すると広く予想されているアメリカの状況と鋭く対比されます。潜在的に金利を引き上げるRBAと金利を引き下げるFRBの間の金融政策の乖離は、オーストラリアドルに強い支持を提供する必要があります。したがって、今後数週間でAUD/USDがより強くなることを見越してポジショニングを考慮すべきです。 デリバティブトレーダーにとって、これはAUD/USDの為替レートが上昇することから利益を得る戦略を検討することを意味します。AUD/USDのコールオプションを購入することで、リスクを制限しつつ上昇の機会を得ることができます。また、最近の安値である0.6592がしっかりした底を形成すると考える人にとって、プットオプションの売却も有効な戦略となるかもしれません。 このシナリオは、特に2022年の時期を見返すと、過去にも見られました。世界中の中央銀行、RBAを含む、は当初インフレの持続性を誤判断し、初めて計画したよりもはるかに積極的に金利を引き上げることを余儀なくされました。現在のRBA議事録のトーンは、そのサイクルの初期段階を反映しています。 市場はすでに反応を始めており、オーストラリア10年国債の利回りは再び4.5%に向かっています。これは、債券トレーダーがよりタカ派的なRBAの可能性を織り込んでいることを示しています。ホリデーシーズンに向けた取引期間に入る中、粘着性のあるインフレを確認する追加データがあれば、通貨に大きな動きを引き起こす可能性があります。 この背景を考慮すると、AUD/USDの上昇目標、例えば12月11日の高値0.6680や9月17日の高値0.6707は、今や達成可能に見えます。オーストラリアドルにとって、抵抗が最も少ない道は上向きに思えます。今後のG4のインフレデータを注意深く監視する必要があります。RBAの理事会は、これが次回の2月の会議に向けた重要な入力となることを指摘しています。トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

休日を前にして、ダウ・ジョーンズ工業株平均は200ポイント以上上昇し、強気の勢いを反映しました。

ダウ・ジョーンズ工業株平均は月曜日に上昇し、AI開発に関連する金融および素材セクターの上昇が寄与しました。この動きは、株式市場がクリスマス休暇前に強気な姿勢で取引年を終えようとする中で起こっています。

ニューヨーク証券取引所は水曜日に早めに閉場し、多くの投資家が退く中で市場の勢いは新年にかけて穏やかに続くと予想されています。建設材料などの実体経済の株式は約1.5%の上昇を見せ、米連邦準備制度(FRB)の3回連続の利下げを受けて銀行セクターは1.3%上昇しました。

最近のインフレ指標に対する市場の反応は落ち着いていますが、最新の消費者物価指数(CPI)報告書には問題がある状況です。米国政府の最近の shutdown により重要なデータ収集が遅れ、賃料や住居費用に関するゼロパーセントの報告を含む主要なインフレポイントにギャップが生じました。

投資家は、データのダウンタイムを懸念しながら、さらなる利下げを待ち望んでいます。今後の米国ADP雇用変化およびGDP成長データは、ホリデーマーケットの閉鎖前の最後の米国経済データを提供することが期待されていますが、労働市場には依然として弱い兆候が見られます。米国のGDP成長は、第三四半期に3.2%に減速する見込みです。

短い取引週に向けて市場が強気に傾く中、年末を締めくくる「サンタクロースラリー」の可能性を探っています。歴史的に、S&P 500は年末の最後の5営業日と新年の最初の2営業日に平均1.3%の上昇が見られるため、トレーダーはSPYやDIAなどのインデックスETFに対する短期的なコールオプションでこれに賭けるかもしれません。しかし、水曜日に早期に市場が閉じるため、このチャンスのウィンドウは急速に狭まっています。

期待される低い取引量は価格の変動を増幅させる可能性があるため、ボラティリティプレイを検討する絶好の時期となるでしょう。CBOEボラティリティインデックス(VIX)は現在13近くで取引されており、比較的低いため、インデックスに対するコールオプションは突然の市場ショックに対するヘッジ手段として手頃な方法となるかもしれません。欠陥のあるCPIインフレデータに関する深い不確実性を考慮すると、ロングポジションを保護することは賢明な判断です。

金融および素材セクターには強さが見られ、FRBの第三回利下げおよび2026年に向けたさらなる緩和への期待にポジティブに反応しています。これは、FRBが利上げサイクルの終了を初めて示唆した2023年末のラリーに似ており、金利に敏感な株式のランを引き起こしました。金融関連のETFであるXLFに対するコールオプションは、このセンチメントが続けばさらなる上昇を捉える可能性があります。

火曜日のADP雇用およびGDP指数の発表は、年の最後の重要な経済イベントであり、市場を動かす可能性が高いです。第三四半期のGDP予測コンセンサスは3.2%の減速であり、これを下回ると最近のポジティブな雰囲気がすぐに逆転する可能性があります。今後48時間の間に主要指標に対する保護的プットオプションを考慮する準備をしておくべきです。

トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設

FOMCの穏やかな姿勢を予想し、米ドルが下落し金が注目を集めるでした。

2026年までのハト派的な連邦準備制度(Fed)の金融政策に対する期待が市場のセンチメントに影響を与えています。USドル指数(DXY)は最近1週間の高値を記録した後、約98.30に下落しました。

USドルは主要通貨に対してさまざまなパフォーマンスを示しており、ユーロに対しては最も強いです。金は光り輝き、約$4,442の過去最高値に達しました。これは、USドルの弱さと中央銀行の継続的な買い支えによるものです。

ADP雇用統計、Q3 GDPレポート、耐久財受注、工業生産、消費者信頼感など、主要な米国のデータリリースが期待されています。EUR/USDは約1.1750で取引されており、GBP/USDは楽観的な英国の成長データを受けて1.3460に上昇しました。

AUD/USDは0.6650に強くなり、USドルが低迷していますが、トレーダーは次回の政策会議で金利が引き下げられないことに確信を持っています。USD/JPYは157.00付近で取引されており、日本の当局が過度な通貨の動きに対して警告を発しています。

中央銀行は地域の物価安定を維持し、インフレやデフレを管理するために政策金利を調整しています。彼らは独自に金融政策を実施し、金利などのツールを使用して経済状況をコントロールします。決定は、経済成長とインフレ管理に関する理事の見解によって左右されます。

市場は連邦準備制度が2026年までハト派的な進路を進むと確信しており、USドルに強い影響を与えています。最近のデータはこの見解を支持しており、11月のインフレ率は2.8%に落ち着いており、2025年の高値からの大幅な低下を示しています。これにより、2022年に始まった利上げサイクルは確実に過去のものとなっているという期待が強まります。

ドルが弱まる中で、金は歴史的な上昇を遂げ、$4,400を超える新しい過去最高値に達しました。このトレンドは、2023年と2024年に見られた中央銀行の積極的な買いパターンによって支えられ、価格の安定した底を形成しています。トレーダーは、強い上昇モメンタムに乗るために、先物やコールオプションを通じてロングポジションを検討するべきです。

通貨トレーダーにとって、このセンチメントはEUR/USDやGBP/USDのペアにおける買い機会を意味します。ユーロが1.1800に向かって押し上げられている中、コールオプションを使用することは、ドルのさらなる弱さから利益を得る方法となるかもしれません。特に、欧州中央銀行が即座の利下げを示唆していないため、ポンドが1.3450を超える強さはドルに対する魅力的なロングポジションとなります。

日本円に関する状況はより慎重さが求められ、USD/JPYペアは157.00近くで推移しています。日本の当局は過度な円安に対して警告を発しており、急な介入のリスクがトレンドを急激に逆転させる可能性があります。これにより、円を売り込むことはリスクが高く、トレーダーはUSD/JPYのプットオプションを利用してサプライズイベントに対してヘッジを検討するかもしれません。

クリスマス休暇に向かっていることを考慮し、市場の流動性が今後数日間非常に薄くなることを忘れてはなりません。この薄い取引環境は、今週発表される米国のGDPや消費者信頼感データなど、ニュースに対して価格が大きく変動する原因となることがあります。ボラティリティが高まることを覚悟し、ポジションサイズの調整を検討するべきです。

トレーディングを始めましょう – ここをクリックしてVT Markets口座を開設