容赦ない楽観主義に支えられた4か月間の盛り上がりの後、市場は8月の二日酔いに見舞われようとしているのだろうか?

市場は7月を好調に終え、S&P500とナスダックは4ヶ月連続の上昇を記録しました。トレーダーと投資家は共に力強い上昇を享受しており、市場は春から約28%上昇しました。

さて、8月に突入した今、問われるのは——この盛り上がりが続くのか、それとも音楽が止まる時が来たのか、ということです。

これほどの大幅な上昇の後では、市場は燃料切れ状態にある可能性があり、勢いが鈍化したり、反落したりしても不思議ではないだろう。

市場は好調に見えるが、最高ではない

第2四半期の企業収益は堅調に推移し、前年同期比で約6%の伸びを記録しました。これで8四半期連続の増益となりますが、昨年末に記録した約17%の伸びからは大幅に減速しています。

これまでのところ、決算を発表した企業の約80%がアナリスト予想を上回っています。しかし、その差は通常よりも小さくなっています。これは、企業が目標を達成している一方で、大幅な株価上昇の原動力となるような目覚ましい上振れサプライズが少なくなってきていることを示しています。

テクノロジー部門は引き続き大きな貢献を果たしているが、全般的に業績が好調でなければ、収益だけでは株価上昇に必要な推進力が得られない可能性がある。

間違いは許されない

ほとんどの指標から見て、株式市場は割高に見える。S&P500の予想株価収益率(PER)は現在22.4倍で、過去5年間の平均19.9倍、過去10年間の平均18.4倍を大きく上回っている。

高いバリュエーションだけでは市場の調整は引き起こされませんが、市場を脆弱にします。つまり、失望の余地がほとんどないということです。

経済指標や企業収益が今や高い期待に届かなかった場合、その後の下落はさらに加速する可能性があります。市場は完璧さを織り込んでおり、それは常に不安な状況です。

インフレに注目

経済情勢は混沌としている。インフレ率は2.7%に低下し、連邦準備制度理事会(FRB)の目標である2%に近づいている。労働市場も軟化の兆候を示しており、失業率は4.2%に上昇している。このため、FRBが9月にようやく利下げに着手するのではないかとの憶測が広がっている。

しかし、トレーダーは今後の経済指標を注視している。雇用やインフレに関する予想外に強いデータが示されれば、FRBは利下げを延期する可能性があり、市場心理は悪化する可能性が高い。

典型的な「良いニュースは悪いニュース」のシナリオでは、景気回復が早くても金利が高止まりするとマイナスに働く可能性がある。

今週の主な動き

雇用統計を受けてドルは大幅な下落に見舞われ、重要な水準である100.20を下回りました。利下げ期待からドル保有の魅力が低下しているため、抵抗が最も少ないのは下値でしょう。

先週発表された予想を下回る米国の雇用統計が主なきっかけとなり、FRBが利下げに踏み切るとの見方が強まり、資産クラス全体に波紋が広がった。

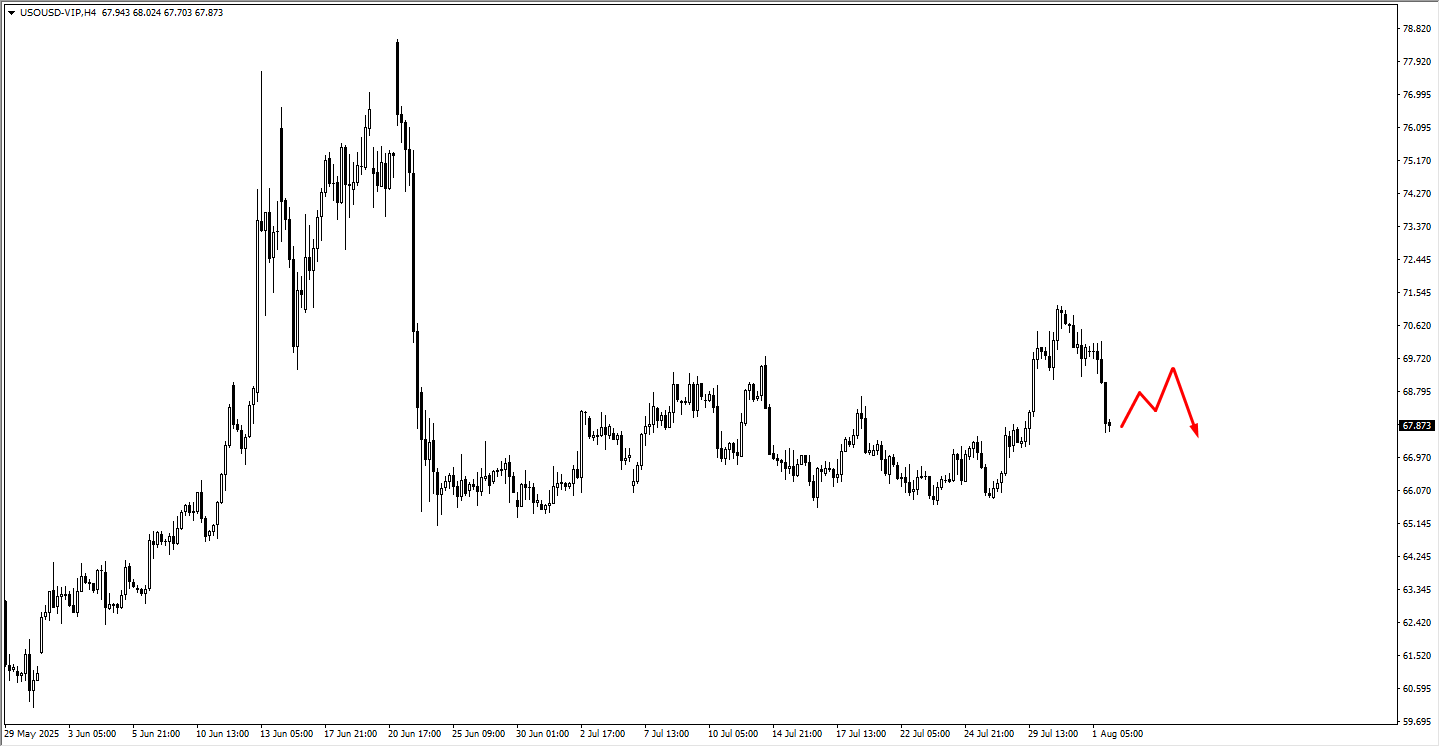

米原油価格は、7月下旬の高値71.00ドル前後から下落しています。この下落は、最近の非農業部門雇用統計の発表が市場に新たな不確実性をもたらしたことによって引き起こされたようです。価格動向は、数週間にわたる取引レンジの上限を明確に拒否しており、短期的には売り手が主導権を握っていることを示唆しています。

価格統合の期間は典型的な市場の反応です。チャート上の赤い矢印で示されているように、次の重要な展開は調整反発の可能性です。

69.30付近の価格帯を注意深く監視することをお勧めします。価格がこの水準まで上昇し、上昇に失敗、反転するなど、弱気な値動きや弱気な値動きの兆候が見られれば、下落モメンタムが継続する可能性が高いことが示唆されます。これは、弱気相場の構造を強める典型的なテクニカルシグナルである、ローソク足高値を形成する可能性があります。

ビットコインは、調整局面を経て、最近、大幅な下落を経験しました。7月初旬の力強い上昇の後、価格は数週間にわたり横ばいのレンジ相場に入り、主に11万6000ドルから12万2000ドルの間で推移しました。

7月下旬には売り手が優勢となり、価格はこのレンジのサポートラインを下回り、下落が加速しました。この下落は、短期的にはモメンタムが中立から弱気へと転換し、市場はより低い価格水準を試していることを示しています

その後、価格は監視対象のサポートゾーンに下落しており、111,000ドル付近はトレーダーにとって重要な心理的水準となっています。112,500ドル付近の安値に達した後、チャート上の赤い矢印が示唆するように、価格は小幅な反発を見せています。

これが持続可能な回復の始まりなのか、それとも下降トレンドの一時的な休止に過ぎないのかを判断するには、さらなる価格変動が必要である。

今週の主要イベント

経済指標の発表は比較的少なめですが、注目を集める2つのイベントがあります。

火曜日:米国ISMサービス業PMI。火曜日の注目は、米国ISMサービス業PMIです。市場予想は51.5で、前月の50.8を下回っています。NFP発表後の米ドルの急落を受け、週初めに株価が持ち直しの動きを見せないか注視しており、この指標が重要な指標となるでしょう。この指標は、米国サービス業の健全性に関する重要な最新情報となるため、最近の成長減速の見方を裏付けるか、それとも覆すかを見極めたいと考えています。

予想を下回る弱い数字は、米国経済の勢いが失われているという見方を強めるでしょう。これは、連邦準備制度理事会(FRB)が利下げに踏み切る可能性を高め、米ドルへの下押し圧力が再び強まる可能性を示唆するものです。

逆に、ISM指数が予想の51.5を上回るかそれを上回るプラス数値となった場合、ドルの安定または反発を後押しするでしょう。このような数値は、景気減速の見方に疑問を投げかけ、雇用統計が示唆するよりも経済の底堅さを示唆することになります。これは、市場がFRBの利下げタイミングを再検討せざるを得なくなる可能性があり、米ドルの短期的な上昇を促す可能性が高いでしょう。

木曜日:イングランド銀行の金利決定。週後半は、英国とイングランド銀行(BoE)の金利決定に注目が集まります。市場はBoEが4.25%から4.00%への利下げを発表すると広く予想しています。この予想が広く浸透しているため、利下げ自体は既に市場に織り込まれていると考えられます。そのため、発表後の直近の値動きは限定的になる可能性があります。

この出来事を特に興味深いものにしているのは、先週発表された米国の非農業部門雇用者数(NFP)の低調な結果が生み出した新たなダイナミクスです。通常であれば、イングランド銀行(BoE)の利下げ観測は英ポンド(GBP)にとって明らかにマイナス材料となるはずです。

しかし、米国の雇用統計が低調だったことから、米連邦準備制度理事会(FRB)も利下げを迫られるとの見方が高まっています。両通貨とも、それぞれの中央銀行による政策緩和の可能性から圧力を受けており、GBP/USDは「綱引き」状態となっています。

金曜日には主要データの発表が予定されていないため、トレーダーは週末を利用して翌週の米国の主要なインフレ指標(CPIおよびPPI)に向けたポジションを取る可能性が高い。

トレーディングを始めましょう – ここをクリック してVT Markets口座を開設