概要

- 12月の連邦準備制度理事会による利下げ期待が薄れる中、ドルが堅調に推移していることが主なテーマです。

- トレーダーは新たな方向性を求めて、ISM製造業およびサービス業PMI、およびイングランド銀行の金利決定を注視するだろう。

- グロースからバリューへの、またユーロ/ドルペアから商品連動型通貨へのローテーションが展開される可能性があります。

- オーストラリア準備銀行(RBA)は政策金利を3.6%に据え置くと予想されているが、政策の方向性については地域間の乖離の兆候がないか注視している。

- 主要データ:ISM(11月3日)、RBAキャッシュレートおよびJOLTS開始(11月4日)、BoE金利決定(11月6日)、米国非農業部門雇用者数(11月8日)。

市場は確信よりもむしろ躊躇の1週間を迎えることになるだろう。

連邦準備制度理事会(FRB)の10月下旬のメッセージはトーンを変え、12月の利下げはもはや確実ではないとした。

パウエル議長は政策は入ってくるデータ次第だと強調したが、連邦政府機関の閉鎖により、そのデータの多くは届いていないことになる。

明確な見通しがないまま、FRBは「霧の中を運転している」状態であり、トレーダーは金融緩和がどのくらい早く再開されるかを再評価している。

その結果、ドルは矛盾を抱え、株式は慎重になり、トレーダーは霧が晴れるまで安全資産に傾くことになる。

利下げ前の霧

10月のFOMC会合前、先物市場では12月の利下げをほぼ全員が予想していた。

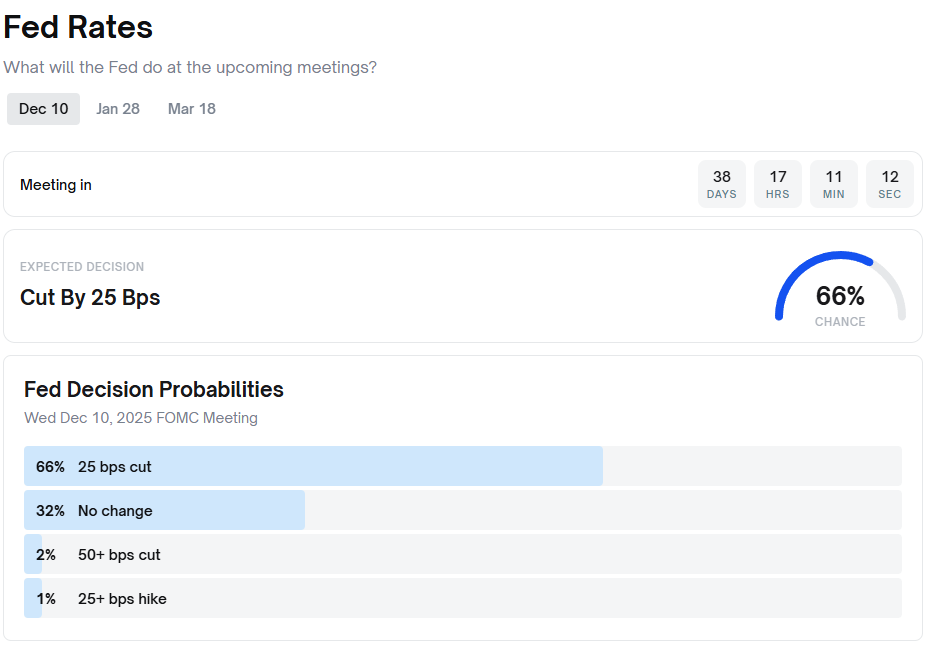

パウエル議長の発言後、ムードは一変した。CME FedWatchツールでは利下げオッズが約90%から63%に急落した一方、Polymarketのオッズでは0.25ポイントの利下げ確率が66%、据え置き確率が32%となっている。

言い換えれば、市場は依然として金融緩和を期待しているものの、もはやそれを信頼していないのだ。

この変化は、パウエル議長が政策担当者の意見の分裂と連邦政府閉鎖によるデータ遮断を強調したことに起因している。

新たな経済指標が発表されていないため、政策立案者は盲目的に行動し、トレーダーは取引の両面でヘッジを行っている。

ボラティリティの価格設定は、市場が明確な利下げシナリオではなく、12月までのより緩やかで混乱した推移に備えていることを示唆している。

焦らない投資のすすめ

インフレが引き続き下降傾向をたどる場合、FRBは利下げの余地はあるが、圧力をかけることはできない。

9月の消費者物価指数はエネルギー価格の上昇により前年比3.0%上昇し、2.9%からわずかに上昇したが、基調的な状況は弱まっている。

- コアCPIは前月比0.3%で安定し、緩やかな減速を反映した。

- インフレの最大の要因である住宅費は前月比0.16%に低下し、1年以上ぶりの低水準となった。

- CPI構成銘柄の51%以上がピーク時から下落しているが、長期平均は32%である。

物価安定の傾向が広がり、インフレ対策は終盤戦へ

FRBスタッフは依然としてコアPCEが年末には3%近くまで上昇すると予想しているが、全体的な物価圧力の基調は決定的に低下している。

要点は、インフレが「急激に」冷え込んでいるものの、FRBは利下げを急ぎすぎてリバウンドのリスクを冒すことを依然として警戒しているということだ。

陶酔からためらいへ

パウエル議長の発言後の市場の動きがすべてを物語っている。

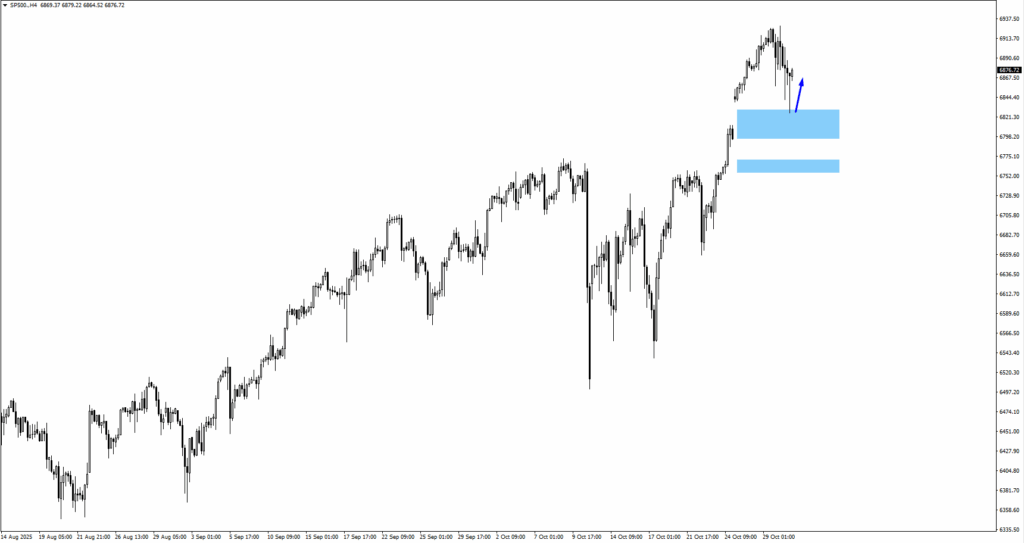

- トレーダーらが利下げの減少と経済成長の鈍化を織り込んだため、株価は最近の高値から下落した。

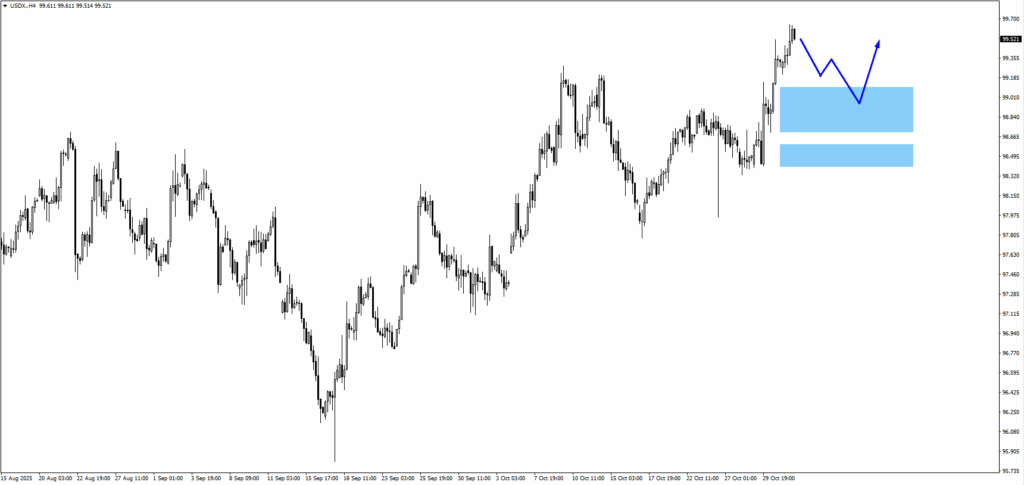

- 米ドル指数(USDX)は、防御的なバイアスを反映して、99.00~100.00のゾーンに向けて反発しました。

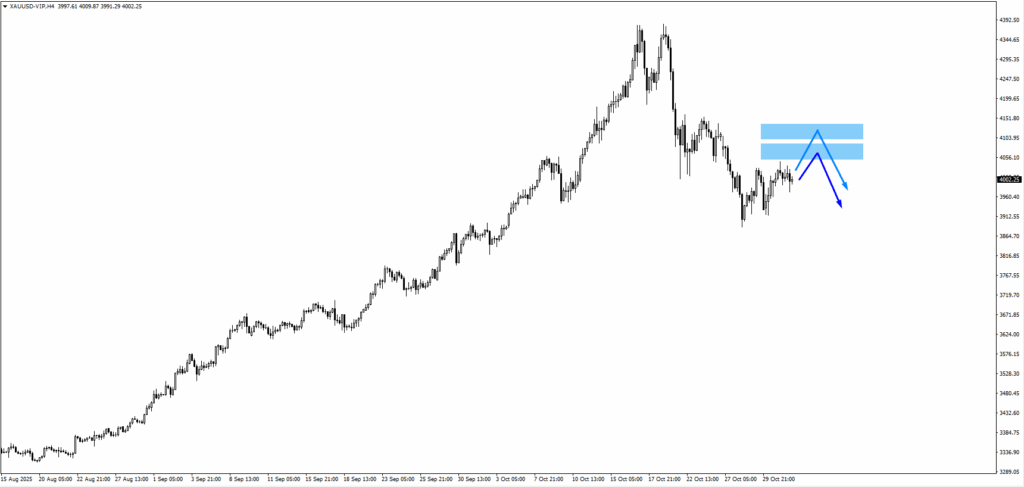

- 金は、インフレ鈍化とドル高の間で板挟みとなり、4,070ドル付近で停滞した。

- 利回りはわずかに低下したが、株式市場の新たな勢いを刺激するには至らなかった。

一方、ポリマーケットのような予測プラットフォームでは、確実性の急激な低下は、依然としてハト派寄りだが積極的にヘッジしているという、より広範な投資家心理を反映している。

連銀の12月の市場で賭けられた総額が900万ドルを超えたことは、この決定が世界的なポジショニングにとっていかに重要になったかを示している。

慎重な緩和が続く

今後の進路は、1 つのデータ プリントではなく、不確実性がどれだけ長く続くかによって決まる可能性が高いです。

現在の賭けのオッズが示唆するように、閉鎖が11月中旬以降も続く場合、FRBは不完全なデータを持って12月を迎える可能性がある。

このシナリオでは、基本ケースとして25bpsの利下げを主張しているが、確信度は低い。

本質的に、市場は分裂した物語に直面しています。

- マクロデータはカットをサポートします。

- 政策上の慎重さがそれを遅らせます。

- その間、リスク資産は横ばいで推移します。

注目すべき主要シンボル

BTCUSD | XAUUSD | USDX | GBPUSD | SP500

今後のイベント

| 日付 | 通貨 | イベント名 | 予測値 | 前回値 | アナリストコメント |

|---|---|---|---|---|---|

| 2025年11月3日 | 米ドル | ISM製造業PMI | 49.4 | 49.1 | 50を上回る数値は、セクターの安定化を示唆し、米ドル高を強めるものとなるでしょう。 |

| 2025年11月4日 | AUD | RBA(オーストラリア準備銀行)金利 | 3.60% | 3.60% | RBAは政策金利を据え置く見込みです。インフレと経済成長の動向がAUDのボラティリティを左右する可能性があります。 |

| 2025年11月4日 | 米ドル | 求人件数(JOLTS) | 721万件 | 723万件 | 求人件数の継続的な減少は労働需要の冷え込みを示し、ドルの重しとなるでしょう。 |

| 2025年11月5日 | 米ドル | ISMサービス業PMI | 50.8 | 50 | サービス部門のモメンタムは成長見通しにとって依然として重要であり、51を超えると米ドルの反発が期待されます。 |

| 2025年11月6日 | GBP | イングランド銀行(BoE)政策金利 | 4.00% | 4.00% | 政策変更は予想されていません。GBPの政策金利はフォワードガイダンスの文言によって決定されます。 |

| 2025年11月8日 | 米ドル | コアPCE前月比(暫定値) | — | — | FRBが重視するインフレ指標。軟調な数値は12月の利下げへの期待を再び高める可能性がある。 |

| 2025年11月8日 | 米ドル | 非農業部門雇用者数 | — | — | 雇用と賃金データは、利下げの可能性と米ドルの短期的な方向性を決定するでしょう。 |

| 2025年11月8日 | 米ドル | 失業率 | — | — | 4%を超える上昇は、市場心理をハト派に傾かせ、利回りに圧力をかける可能性があります。 |

今週の主要動向

USDX(ドル指数)

- 利下げ確実性の低下が依然として下支えとなり、99.00 付近で推移。

- 短期的なサポートとしては 98.50 を、レジスタンスとしては 100.20 を注目してください。

- 100 を超えると 100.75 まで拡大する可能性があります。反転のシグナルは 98.50 付近にあります。

金(XAUUSD)

- トレーダーがインフレの抑制と利回りの上昇とのバランスをとっているため、4,070ドル近辺で停滞。

- 抵抗は 4,120 ドル、サポートは 3,930 ドル付近。

- Fedの方向性がより明確になるまでは、レンジ内で推移する。

SP500

- 警戒感が優勢となり、6,950 をテストした後に反落。

- 6,750 のサポートは依然として重要。7,000 の心理的障壁が上値を制限する。

- 利下げ確率の変化や政府閉鎖に関するニュースの影響を受けやすい。

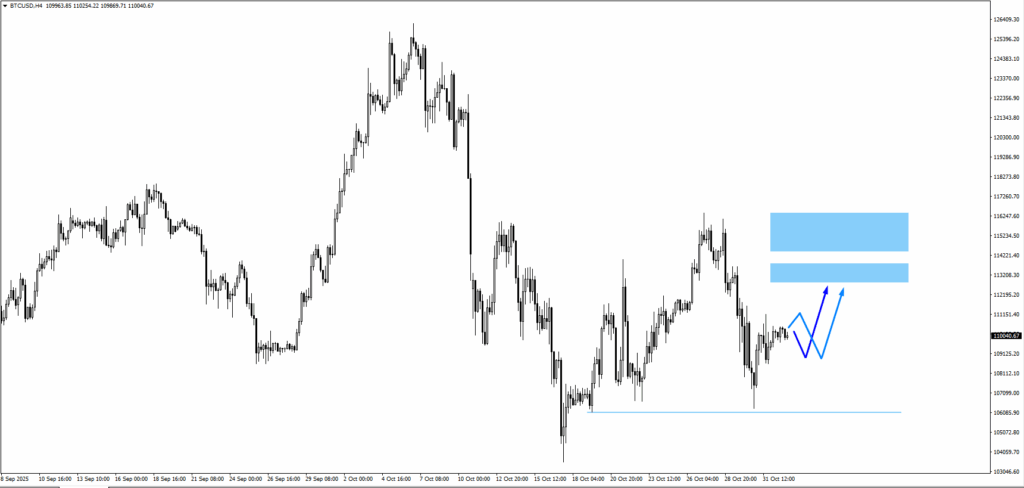

BTCUSD

- 106,000 を上回って推移。リスクが安定すれば上昇目標は 112,800~114,650。

- 106,000を割り込むと、103,500まで下落するリスクが高まります。

- 月中旬にかけて流動性が低下するため、ボラティリティが上昇する可能性があります。

市場のスナップショット

パウエル議長の最近の発言で連邦準備制度理事会のデータ依存の姿勢が強調されたことを受けて、市場は信頼感から警戒感へと変化した。

主要セクター全体でインフレ率は引き続き緩和しているものの、政策の今後の方向性は依然として不透明です。トレーダーは現在、12月の利下げの可能性を織り込んでいますが、FRBからの明確なシグナルがないため、米ドルは安定しており、全般的なリスクセンチメントは依然として低調です。

ライブ VT Markets アカウントを作成し、今すぐ取引を開始しましょう。