トランプ大統領が国際緊急経済権限法を通じて緊急関税を課すことで権限を逸脱したかどうかについて、最高裁が11月に審理する準備を進める中、ワシントンでは大きな賭けとなる対決の舞台が整った。

これらの関税はカナダ、メキシコ、中国などからの輸入品に10~50%の税率で課され、米国の実効関税率は1930年代以来の水準にまで低下した。

これらは10年間で2兆3000億~3兆3000億ドルの収益を生み出すと予測されていたが、現在、この法的異議申し立てにより、構造全体が解体され、何年にもわたる財政計画を塗り替える可能性のある歴史的な還付を強いられる恐れがある。

もし協定が解除されれば、株式市場はまず歓喜に沸くだろう。輸入コストの高騰で利益率が低下していた企業は、家電、自動車部品、農業を筆頭に、突如として安堵感を味わうことになるだろう。

予算研究者の推計によると、関税の影響でインフレ率は1.7%上昇したが、インフレ率は0.5%近くまで低下する可能性があり、物価上昇が連邦準備制度理事会(FRB)に及ぼしてきた圧力が弱まる可能性がある。この変化は政策当局に利下げの自由度を高め、株式市場のモメンタムを高めるだろう。

調整の第一段階では、市場は崩壊するのではなく上昇し、トレーダーは貿易摩擦の減少から最も直接的に利益を得る銘柄を高値で買い付ける。

第二段階は、それほど楽なものではない。トランプ大統領の関税は既に1500億ドル以上の歳入をもたらしているが、未収金と利息に関連する還付金は7500億ドルから1兆ドルに達する可能性がある。この負債は、既に年間2兆ドルを超える赤字に直面している財務省にとって大きな痛手となるだろう。

それを賄うには、既に供給過剰で債務返済コストが上昇している市場に、さらなる債券発行が必要となる。トレーダーは供給過剰を吸収するためにより高い利回りを要求する可能性が高く、その利回りは経済全体に波及し、企業と家計の双方にとって借入コストを上昇させるだろう。

株価は短期的にはデフレーションで上昇するかもしれないが、利回りの上昇により最終的には上昇幅が制限され、評価額が再び下落する可能性がある。

通貨市場も同様の二重の調整を経る必要があるだろう。

短期的には、米国債は依然として世界有数の安全資産であり、財政危機下でも世界の投資家は米国債に資金を避難させようとしています。こうした需要はドルを支えるでしょう。特に、株価上昇が連邦準備制度理事会(FRB)の利下げ予想と一致する場合、ドルはより強い支持を受けるでしょう。

とはいえ、財政赤字が拡大し続ければ、信頼感は損なわれる可能性がある。そうなればドルは価格調整を迫られるだろう。世界的なリスク回避の動きが急激に広がる局面では依然としてドル高となるものの、構造的な局面ではトレーダーが米国債保有により高い対価を要求するため、ドル安となるだろう。

トレーダーにとって、その影響は明らかです。市場はまずインフレ率の低下と貿易コストの減少を歓迎し、その後、財政逼迫というより厳しい現実と格闘するという、二段階のプロセスを予想してください。当初の楽観的な見通しが、債券供給の増加と利回り上昇と衝突するにつれ、ボラティリティは上昇する可能性が高いでしょう。

慎重な予測では、関税の影響を最も受けやすいセクターを中心に株式市場がまず上昇するが、債券市場が借入コストを押し上げれば逆風に直面するだろう。ドルは短期的には堅調に推移する可能性があるが、財政赤字が抑制されないままであれば、リスクは徐々に軟化する方向に傾いている。

今週の主要動向

今週のFX、コモディティ、株式、仮想通貨における圧力ポイントの位置を、トレーダー目線で簡潔に解説します。マップは既に存在する水準に基づいて描画されています。バイアスは、価格が各ゾーンに戻った際にどのように推移するかによって決まります。

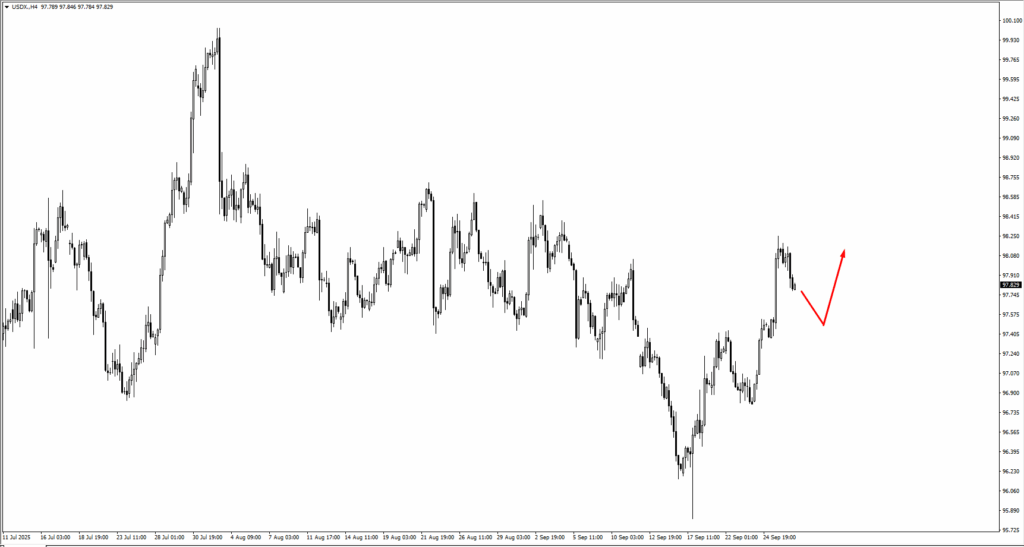

ドルは依然として市場を牽引している。USDXは96.60から上昇し、98.051を突破した後、一服した。これまでのところ、引き戻しは秩序だった動きを見せており、97.00が維持される限り、このバイアスは維持されるだろう。97.00への下落は、依然として買い手にとって注目すべき局面と言えるだろう。

ユーロとポンドはともに上昇基調を維持するのに苦戦している。EURUSDは1.16571を下回って反発したものの、1.1745または1.1805への上昇は限界が見えている。GBPUSDも同様の圧力を受けており、1.3450と1.3505付近で売りが集中している。今のところ、両通貨ペアとも脆弱なセンチメントに抑えられている。

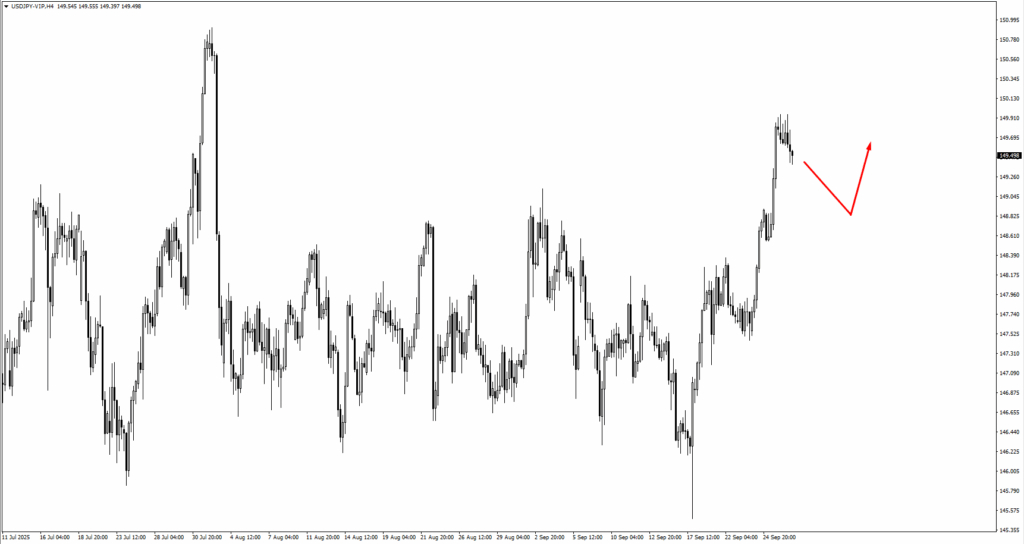

USDJPYは強気相場を維持している。149.127を突破したことで基調が固まり、148.75または147.75への下落は、モメンタム買いが再び活発化する可能性が高い。ドルスイスも上昇基調を築いており、0.7950と0.7925が自然な跳躍台となる。

コモディティ市場は依然として圧力にさらされている。AUD/USDは0.6640から下落傾向にあり、NZD/USDもこの弱さを反映し、売りは0.5815から0.5860を注視している。一方、カナダドルは米ドルに連動して上昇しており、次の上昇局面を注視すべきゾーンは1.3900~1.3830となっている。

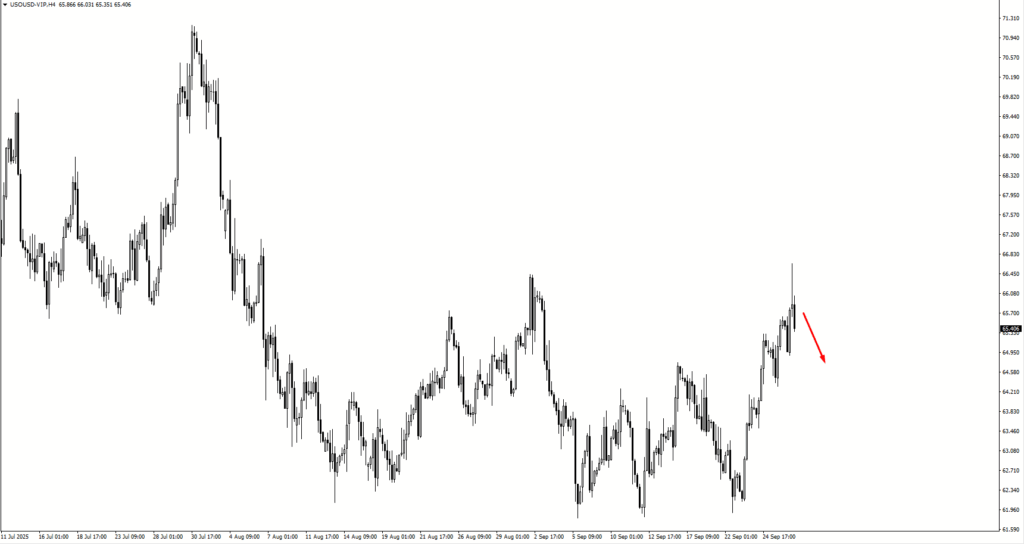

原油のブレイクアウトは抵抗線に突き当たった。価格は66.442を突破したが、すぐに売りが入った。上昇トレンドを維持するには、64.60のラインを守る必要がある。金は比較的落ち着いており、3835から3690の間で推移している。どちらかが譲歩しない限り、レンジ取引が優勢な状況が続くだろう。

株式市場は上昇を続けている。S&P500は6576から反発し、現在は6750と6840を目指している。しかし、利回りが再び上昇に転じれば、割高なバリュエーションが信頼感を試すことになるだろう。

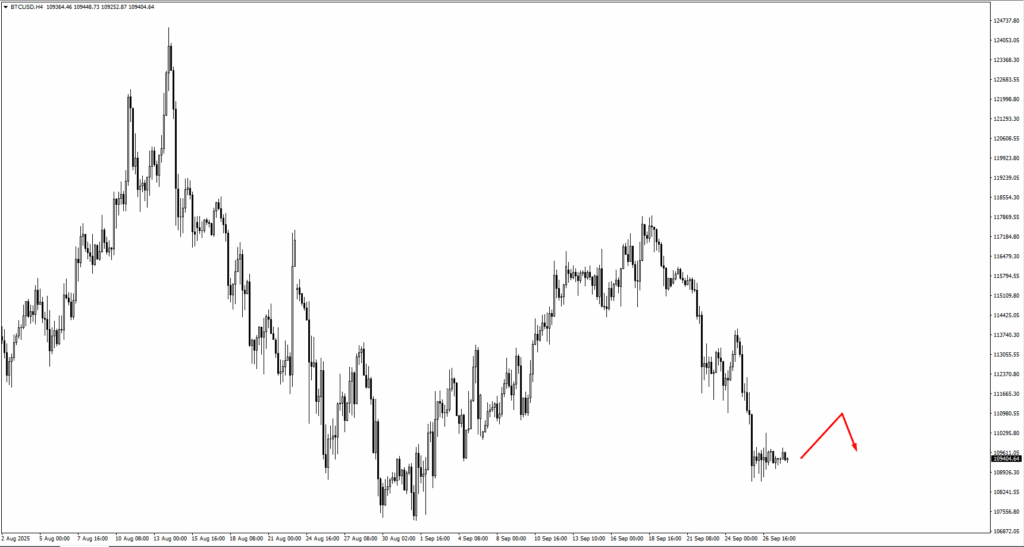

ビットコインも、109450のサポートと114200のレジスタンスのレンジ内で落ち着いている。双方向のフローが作用しているため、市場はどちらかの方向に大きく傾く前に、明確なブレイクアウトを待っている。

天然ガスは2.92下落して劣勢に立たされており、安値買いの投資家が運を試す次の水準は2.73となっている。

今週の主要イベント

今週のカレンダーは慎重な雰囲気を醸し出しており、トレーダーは中央銀行の政策と労働市場データのバランスをとっています。月曜日は発表予定がなく、静かに始まります。

9月30日(火)は、注目はオーストラリアと米国に移ります。オーストラリア準備銀行は政策金利を前回から据え置き、3.60%としました。一方、米国ではJOLTS求人件数が前回の718万件から715万件に減少すると予想されています。

これらの発表は、新たな下落の前に AUDUSD の統合をサポートすると予想され、ドル指数は引き続き上昇する可能性がありますが、多少の停滞はあり得ます。

10月1日(水)にはISM製造業PMIが発表されます。予想は49.1で、前月の48.7を下回ります。小幅な改善であれば、指数は依然として50の節目を下回りますが、ドルがそれまでに調整局面を終えれば、この発表はドル高の新たな刺激となる可能性があります。

10月3日(金)が焦点となる。日銀総裁の講演が予定されており、最近の円安を受けて円政策が敏感になっていることが改めて示唆される。

米国では、9月の非農業部門雇用者数は、前回のわずか2万2000人から5万1000人へと大幅に回復すると予想されています。失業率は4.3%で横ばいと見込まれています。この組み合わせは、労働市場が底堅さを見せればドル高をさらに加速させる可能性がありますが、トレーダーがトレンドの確定を見極める上で、構造的な動きが依然として重要です。

近い将来に目を向けると、翌週にはニュージーランド準備銀行による10月8日の政策金利決定とミシガン大学による10月10日の消費者信頼感調査の予備的発表が予定されており、いずれもドルペアのボラティリティをさらに高める可能性がある。

ライブ VT Markets アカウントを作成し、今すぐ取引を開始しましょう。