ミームや熱狂は忘れてください。ビットコインは12万ドルまで急騰し、過去1年間で2倍以上に上昇しましたが、今回の上昇のトーンは以前とは違っています。

投機熱だけで価格が高騰した時代は過ぎ去りました。2025年後半は、マクロ流動性、機関投資家による採用、そしてついに主流の金融市場への扉を開く規制枠組みによって形作られるでしょう。

流動性と希少性

世界的な流動性は記録的なペースで拡大を続けています。中央銀行は、拡大する財政赤字を補填し、成長の鈍化を緩和するため、金融システムに数兆ドル規模の資金を注入しています。

米国はわずか9カ月ですでに1兆ドルを超える連邦赤字を計上し、マネーサプライは新たな高水準に達した。

こうした圧力を受けて通貨の購買力が低下すれば、トレーダーは希少資産へと方向転換する。金は長らくヘッジ手段として選ばれてきたが、ビットコインは2100万枚という供給量上限によってデジタル上の希少性を獲得し、保護を求めるトレーダーの共感を呼ぶ。

時価総額2.3兆ドルのビットコインは、金の23兆ドルに比べればまだほんの一部に過ぎません。この差は、潜在的な上昇余地とリスクの両方を浮き彫りにしています。インフレの硬直性と金融緩和政策によって実質利回りが抑制されているため、代替資産にとって有利な状況となっています。しかし、中央銀行の政策転換は、このバランスを急速に変化させる可能性があり、予測が依然として慎重である理由を浮き彫りにしています。

機関投資家からの資金流入

このサイクルを牽引しているのは機関投資家です。米国で立ち上げられたスポットビットコイン上場投資信託(ETF)は、数か月で1,000億ドル以上の資金を集めました。8月には、米国政府が401(k)退職年金制度への暗号資産の配分を承認し、数兆ドル規模の家計貯蓄が解放されたことで、新たな転換点を迎えました。ブラックロックやフィデリティといった大手資産運用会社は、退職後の生活に配慮した暗号資産商品を開発し、デジタル資産を長期貯蓄の枠組みに組み込んでいます。

この資金流入は、過去の投機的な急増とは異なり、忍耐強く、規制が敷かれ、粘り強い資本を表しています。これはボラティリティの抑制に役立つ可能性がありますが、政治の安定にも左右されます。規制や立法の方向性に変化があれば、勢いは鈍化し、見通しは機会と慎重さの間でバランスが取れたものとなるでしょう。

傍観者の小売業

かつて急騰を牽引していた個人投資家は、依然として沈黙を守っている。CoinbaseとRobinhoodのアプリダウンロード数は低迷し、Googleの仮想通貨検索も過去のピーク時を下回っている。ビットコインが過去1年間でS&P 500を5倍もアウトパフォームしていることを考えると、これは驚くべきことだ。個人投資家の活動が鈍いことは、潜在的な需要、つまり火付け役を待つトレーダーのプールの存在を示唆している。

記録的な高値や企業による導入がニュースで大きく取り上げられれば、個人投資家の資金流入が勢いよく戻ってくる可能性があります。ETFやフィンテックアプリの登場により、投資への参入障壁はかつてないほど低くなっています。個人投資家の関心はいずれ再び高まると予想されますが、以前のサイクルのようなボラティリティが再び顕在化する可能性が高いでしょう。

規制の明確化が市場拡大の道を開く

規制環境も変化しています。米国証券取引委員会(SEC)は最近、コモディティベースのETFの設定に関する規則を簡素化し、デジタル資産を明示的に含めました。ナスダック、NYSE Arca、Cboeなどの取引所は、長期にわたる審査プロセスを省略し、ファンドをはるかに迅速に上場できるようになりました。ビットコイン、イーサリアム、ソラナ、XRPを保有するグレイスケールのデジタル・ラージ・キャップ・ファンドは、既にその恩恵を受けています。

これにより、複数の仮想通貨に連動するETFの波が押し寄せ、機関投資家は新たな資産配分チャネルを、個人投資家は使い慣れた証券口座を通じてより容易に投資できるようになります。慎重な見通しとしては、商品の増加によって資金流入が増加するものの、一度に多くの銘柄が登場すると需要が薄れる可能性があるとされています。

今週の市場動向

中央銀行やデータ発表が背景となる一方で、トレーダーはすでにFX、商品、株式のテクニカル分析を検討し始めている。

先週はドルが急激に変動し、金は安定した圧力を受け、株式市場はまちまちのパフォーマンスとなり、市場が方向性を見定める中で主要水準に注目が集まっている。

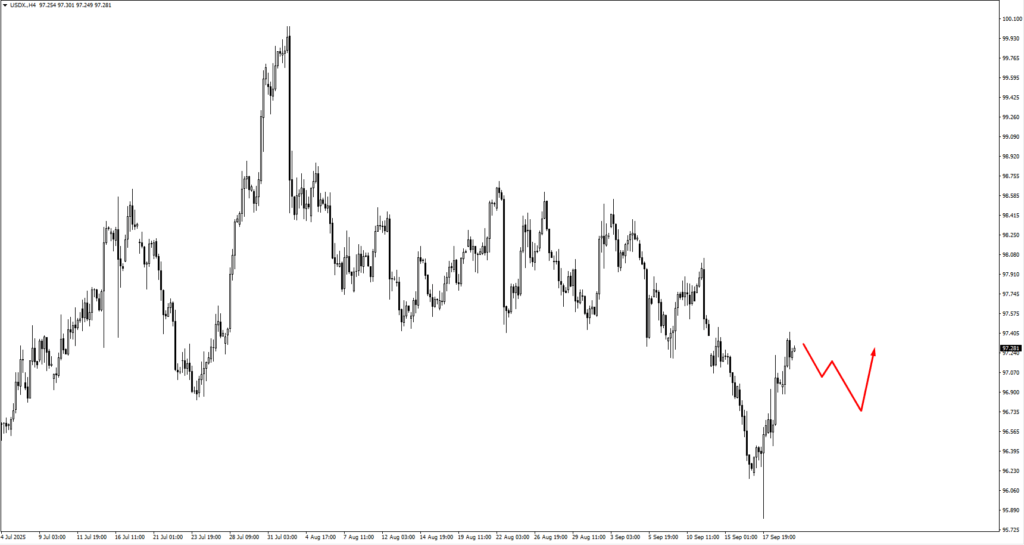

ドル指数は96.60近辺で推移しており、統合が続けば強気相場となる可能性がある。

EURUSDは1.17932を下回るリスクがあり、一方GBPUSDは1.3540付近で圧力に直面しており、1.3515と1.3605も影響している。

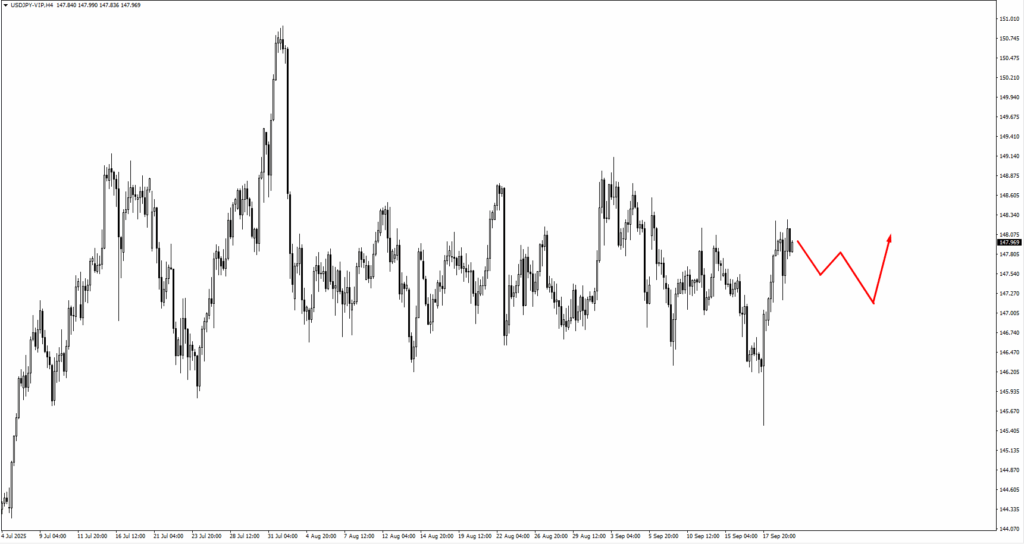

USDJPYは146.298のスイング安値を下回って反発し、147.00~147.35が監視すべき重要なレベルとなった。

USDCHFは0.7915~0.7890でサポートラインを築いている一方、AUDUSDとNZDUSDはそれぞれ0.6640付近と0.5900~0.5920付近で下落圧力にさらされている。USDCADは1.37666を突破するか、1.3700付近で買いが入る可能性がある。

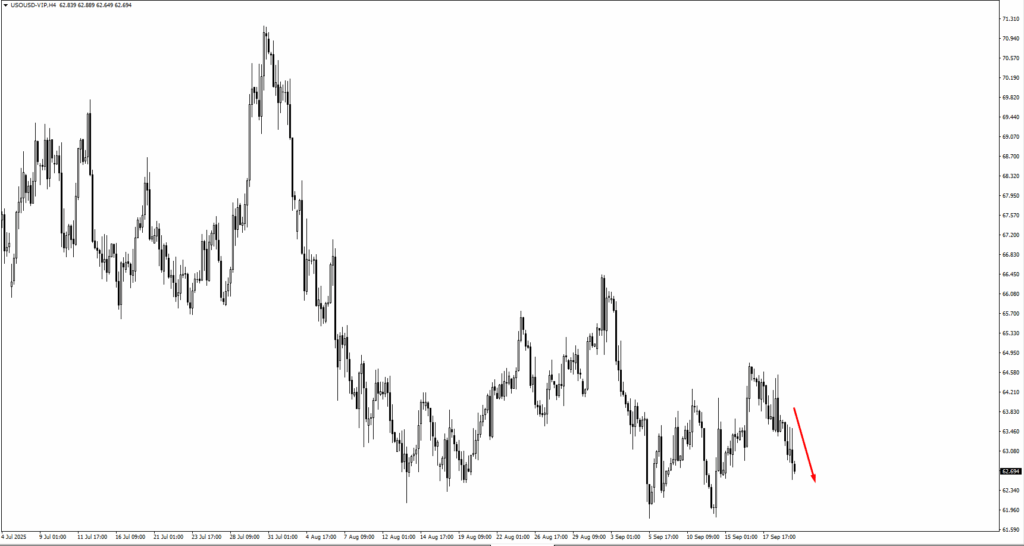

原油は62.40で均衡しており、下抜ければ61.825となる。金は3740、3810、3835への上昇余地を残しており、サポートラインは3590と3550にある。

天然ガスは2.84を突破した後も弱含みで推移しており、2.95~2.98が短期的な抵抗線となっている。S&P500は6750と6840を目指しているが、割高なバリュエーションが重しとなる可能性がある。

ビットコインは118,050から下落した後、統合しており、次に試されるのは112,650だ。

今週の主要イベント

今週はオーストラリアで始まります。オーストラリア準備銀行(RBA)のミシェル・ブロック総裁は9月22日(月)に講演を予定しています。市場は、中央銀行が利下げに傾いている兆候を注意深く見守るでしょう。経済成長の減速と外的逆風の高まりを受け、発言内容のわずかな変化でも豪ドルは変動する可能性があります。

9月23日(火)は、イングランド銀行総裁アンドリュー・ベイリー氏の講演が予定されている英国に注目が集まる。多くのアナリストは、イングランド銀行による年内追加利下げはないと見ており、トレーダーはベイリー氏の発言がその姿勢を裏付けるものとなるかどうか、注視している。

同日には速報PMIが多数発表されます。ドイツでは、製造業が前回の48.8から50.0に、サービス業が49.3から49.5にそれぞれ上昇すると予想されています。

ユーロ圏では、製造業景況指数は前回の47.0から47.2、サービス業景況指数は前回の54.2から53.6と予想されています。英国では、製造業景況指数は47.2、サービス業景況指数は53.6と予想されています。米国では、製造業景況指数は前回の53.0から51.8、サービス業景況指数は54.5から53.8と予想されています。米国の雇用統計が軟調だったことでFRBの利下げ期待が高まったため、これらの指標は世界経済の勢いを測る重要な試金石となるでしょう。

9月24日水曜日の週半ばはカレンダーが静かで、市場は中央銀行の次回の決定の前にPMIの発表を消化する小休止を取ることができる。

9月25日(木)にはスイス国立銀行(SNB)が政策金利を決定し、政策金利は2.15%で据え置かれる見込みです。同日遅くには米国が第2四半期GDPの確定値を発表しますが、予想は3.30%で据え置かれています。主要指標は横ばいですが、トレーダーは潜在需要の手がかりを求めて詳細を精査するでしょう。

今週は9月26日(金)に、FRBが重視するインフレ指標であるコアPCE価格指数の発表で締めくくられます。前月比0.2%(前回の0.3%から上昇)となれば、FRBが年末までに2回の利下げを行うとの見方が強まるでしょう。しかし、予想外の上振れ要因があれば、この見方は揺らぎ、ドルの最近の下落ペースが鈍化する可能性もあります。

来週は、オーストラリア準備銀行(RBA)のキャッシュレート、米国の全米雇用統計(JOLTS)、そして10月3日の主要非農業部門雇用統計の発表で、さらなる試練が待ち受けています。これらの発表は、今年第4四半期の中央銀行の見通しを決定づける重要な要素となるでしょう。

ライブ VT Markets アカウントを作成し、今すぐ取引を開始しましょう。