好調な四半期利益はしばしば期待を掻き立てる。しかし、現在の状況では、たとえ好調な決算シーズンであっても、若干の不確実性を伴います。 S&P 500 の 2025 年第 1 四半期の業績は、表面的には間違いなく堅調でした。前年比 12.8% の利益成長、76% の企業が EPS 予想を上回り、7 四半期連続で利益を上げています。これは 2 四半期連続の 2 桁成長であり、祝賀すべき快挙です。しかし、その洗練された雰囲気の下で、ためらいの兆しが見え始めています。

S&P 500 企業の約 72% が報告を行っており、実際に予想よりも好調な収益が得られています。利益率は前年の11.8%から12.7%に改善しました。売上高も増加し、その連続成長率は第 18 四半期まで継続されました。ただし、その成長率は 4.8% と控えめではありますが、これは 5 年間の平均である 7.0% を依然として下回っています。通信サービスとヘルスケアの大手企業が業績を牽引し、メタ、アルファベット、マイクロソフト、ブリストル・マイヤーズ スクイブが予想を上回った。彼らの強さは、他の分野の弱さを覆い隠すのに役立ちました。

特にエネルギー部門は様相が異なり、主に原油価格の抑制により、利益は前年比-14.4%縮小した。工業セクターも収入の減少が重しとなり、低迷した。今回は、これらのセクター固有の弱点がいつも以上に大きく影響した。なぜなら、これらの分野が、今後の動向に最も脆弱な分野だからです。

期待されること

第 2 四半期に向けて、アナリストのセンチメントはより慎重になっています。 3 月 31 日以降、第 2 四半期のコンセンサス収益予想は -2.4% 引き下げられました。これは通常の改訂ではありません。これは、過去5 年 (-1.8%) および 10 年 (-1.6%) の平均値下がり率よりも急です。引き下げ幅の拡大は、マージンの圧縮、需要の低迷、そして何よりも関税更新の差し迫った脅威に対する懸念の高まりを反映している。エネルギー利益予想は-14.8%下方修正され、素材セクターは-11.9%の打撃を受けた。工業セクターも免れていない。

上方修正があったのは 2 つのセクターのみです。公益事業が +0.8% とわずかな増加、通信サービスが +1.4% 増加しました。これらの調整はわずかであり、より広範な指数全体での将来の期待がいかに脆弱であるかを浮き彫りにするだけです。

今年残りの EPS 予測は机上では慎重ながらも楽観的な見通しを維持している。アナリストは、2025年第2四半期のEPSが5.7%増加、第3四半期が7.8%増加、第4四半期が7.1%増加すると予想しており、通年では9.5%となると予想している。これらの数字は依然として成長を示唆していますが、第 1 四半期の 12.8% の伸びと比較すると、明らかに勢いが失われています。この軟化軌道は、特にマクロ経済要因が悪化した場合に、株式市場により多くのボラティリティリスクをもたらします。

ソフトなガイダンスにも関わらず、S&P 500 指数の予想 PER は 20.2 倍で、5 年平均の 19.9 倍や 10 年平均の 18.3 倍を上回っています。このバリュエーションの上昇は、市場が年間を通して、そして 11.1% の EPS 成長が予想される 2026 年に至るまでの回復力を依然として織り込んでいることを示唆しています。しかし、この織り込みによって、特に世界貿易の影響を受けるセクターでは、指数は期待外れに陥りやすくなっています。

アナリストの評価は依然として分かれている。そのうちの56%が「買い」派で、収益の大幅な落ち込みにもかかわらず、通信サービスや情報技術と並んでエネルギー部門の強気な姿勢が依然として強い。全体的な目標株価は、現在の水準から 17% 上昇する可能性を示しています。しかし、この好転は、明らかに収益が鈍化している環境の中で、アメリカ企業がそれらの予測を達成するか、それを上回るかどうかに大きく依存します。

これはトレーダーにとって、エネルギーセクターが商品価格の下落と地政学的な不確実性という二重の圧力を乗り越え続ける中、注意深く監視することを意味する。一方、関税が上昇し消費者心理が冷え込み始めれば、消費財企業や製造業も圧迫を感じる可能性がある。

今週の市場の動き

第 1 四半期の好調な結果を受けてファンダメンタルズが揺らぎ始めているため、価格動向が何を明らかにするかに焦点を移します。市場は物語より先に動くことが多く、主要なレベルと保ち合いゾーンを分析することで、上昇が続くか調整的な下落が続くかにかかわらず、次の動きによりよく備えることができます。

為替市場では米ドル指数(USDX)が98.80圏から上昇幅を広げた。現在の価格動向は100.60付近で推移しているため、ここでの値固めの可能性に注目しています。サポートが維持されれば、指数はさらに伸びて102.00を試す可能性がある。ドル高は、特に投資家が長期金利の長期化や新たな関税の逆風を織り込み始めた場合、リスク資産とコモディティの両方に圧力を加えます。

EUR/USDは引き続き下落しており、価格は現在1.1200のサポートゾーンに向かっています。ここで安定すれば、トレーダーは次は1.0970への方向性を模索するだろう。 GBP/USD も同様の状況を描いており、下落して取引されており、次の主要レベルとして 1.3145 に近づいています。ドル高が続けば、これらの通貨ペアはしばらく守りの姿勢が続く可能性がある。

USD/JPYは再び上昇しており、現在146.60に向けて上昇しています。このレベルを超えて維持される場合、次のターゲットは149.15付近にあります。この通貨ペアの価格動向は広範な円安を反映しており、日本の政策の相違と安全資産の流出に関連している可能性がある。スイスフランも下落しており、米ドル/スイスフランは上昇を再開し、現在は0.8530フランが注目となっている。

一方、AUD/USDは0.6460エリアを再テストしている。価格が急騰した場合、強気派は0.6480または0.6520付近の抵抗線に注目する可能性がある。下値面では、0.6385が依然として注目すべき重要なレベルである。 NZD/USDは若干活発で、0.5910ゾーンから上昇しています。しかし、本当の勢いを確認するには、価格が0.5986または0.6000のレベルを超える必要があります。売り手が代わりに戻った場合、次に考えられるのは 0.5870 です。

USD/CADは1.3755のサポートから反発しており、このレベルは現在複数回下値として機能しています。価格が再び上昇に転じた場合、トレーダーは1.3910または1.3945の抵抗線に注目することになる。この動きが定着しない場合は、1.3710 が次のターゲットになる可能性があります。カナダドルの下落は原油価格の下落と連動することが多いため、相関関係は依然として存在します。

原油には圧力がかかったままです。ウェスト・テキサス・インターミディエイト(USOil)は引き続き下落傾向にあり、主要な58.30レベルに近づいている。ここで一時停止または保ち合いがあれば、新たな弱気セットアップへの扉が開く可能性があり、勢いが安定しない場合は53.00が次の主要な下値目標となる。石油の下落はエネルギー部門で見られる収益の縮小と密接に連動しており、この弱気相場をさらに重くしている。

金は3,300ドル以下で推移しており、閑散としている。保ち合いパターンの形成が見られる場合、弱気セットアップがこのレベルを下回る可能性があります。世界的な不確実性と中央銀行の発言の軟化にもかかわらず、金は最近、高値を維持するのに苦労している。これは、トレーダーが安全な避難場所からリスク資産へのシフトを行っているか、あるいは単により明確な方向性の合図を待っている可能性があることを示唆しています。

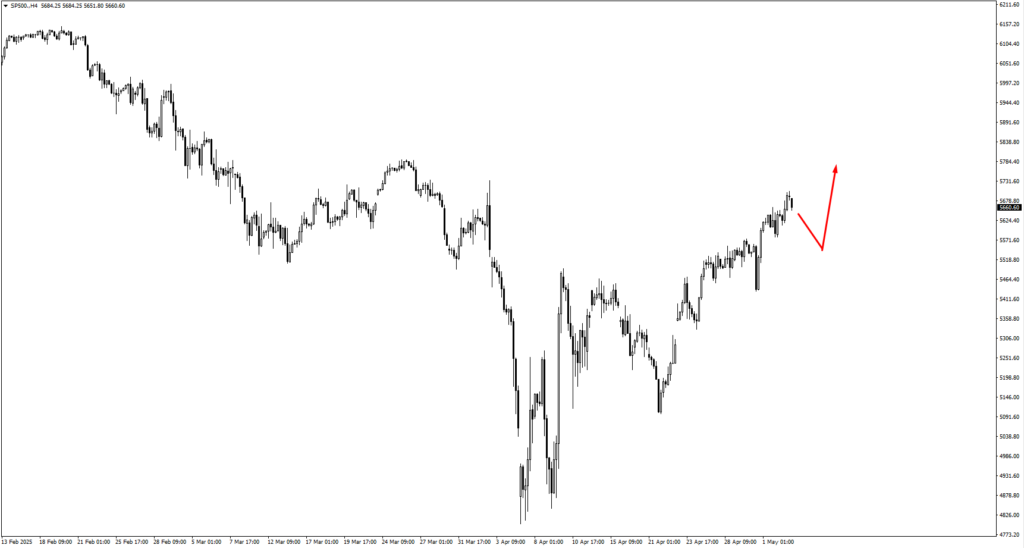

S&P 500 は先週上昇し、5610 レベルを超えました。この上昇は、第 1 四半期の収益で見られた楽観的な見方を反映していますが、利益見通しが下方修正されたため、私たちはこの動きをもう少し懐疑的に見ています。ここで価格が堅調になれば、トレーダーは5775や5830に向けて押し込む前に、5490付近での強気の動きに注目するかもしれない。しかし、5610ゾーンを維持できなければ、特にマクロ的な逆風が強まった場合、最近の上昇の一部が急速に巻き戻される可能性がある。

ビットコインは上昇を続け、現在98,300レベルに迫っています。この勢いが続けば、仮想通貨の強気派は価格を新たな高値に向けて押し上げる可能性がある。しかし、反落が見られる場合、94,510、さらには91,500での強気の価格行動がロングポジションを再評価する重要な領域となるだろう。リスク選好が断続的に点滅する中、ビットコインは依然として広範な投機感情の先導役として機能している。

天然ガスは3.50マーク付近で堅調に推移している。価格が3.30で強さを見つけた場合、ここでの保ち合いは強気の動きにつながる可能性があります。しかし、夏の需要は依然として不透明であり、保管数は流動的であるため、トレーダーは飛びつく前により強いシグナルを待ちたいと考えるかもしれません。

今週の主なイベント

収益が一段落し、マクロへの焦点が戻る中、特にすでにインフレリスク、世界成長の鈍化、主要セクター全体の脆弱なセンチメントと格闘している市場では、定例的なデータ発表や政策会合でさえ波及効果をもたらす可能性がある。

5 月 5 日月曜日、米国 ISM サービス PMI はその週の調子を示す初期のシグナルを提供します。同指数は50.8から若干低下し、50.2になると予想されている。その差は小さいように見えますが、50 を下回ると縮小を示します。サービス業は米国経済の中で最も回復力のある分野の1つであるため、ここでの指標が弱ければ、特に今後数週間の消費活動データの低迷と相まって、景気減速の広がりについて新たな懸念が生じる可能性がある。

焦点は5月8日木曜日に当てられ、FRBとイングランド銀行の両方が中心舞台に立つことになる。インフレ鈍化と政治的監視の高まりの中、FRBは現行スタンスを維持し、金利を4.5%に据え置くと予想されている。金利決定自体から大きな波紋が起こることは予想されていないが、会合後の解説でのパウエル議長の口調により、リスクセンチメントが急速に変化する可能性がある。関税の影響やインフレ要因の固執に言及すると、特に株式評価額が歴史的基準を上回っている場合には、ボラティリティが再び高まる可能性がある。

大西洋の向こう側では、イングランド銀行が政策金利を25ベーシスポイント引き下げ4.25%にすると予想されており、これは持続的な経済の足かせに対抗することを目的とした措置である。英国の成長が低迷し、インフレ率が依然として目標を大幅に上回っている中、今回の決定は転換点となる可能性がある。利下げがハト派的な誘導を伴う場合、特に米ドル高に対して、すでに圧力を受けているポンドペアにとってさらに重しとなる可能性がある。

そして、5月9日金曜日には米国の非農業部門雇用者数が今週の締めくくりとなる。予測は 129,000 で、これまでの 228,000 を大幅に下回っていますが、失業率は 4.2% にとどまると予想されています。これは重要な変曲点を示します。雇用の伸びが再び急落すれば、労働市場がついに軟化しつつあるという見方が強まり、利下げへの期待が再び高まる可能性がある。しかし、失業率がさらに上昇すれば、市場は需要減退に直面して収益力の持続性を再評価し始める可能性がある。

私たちはこれらすべての展開を慎重な視点で見守っています。これらの出来事はいずれも、それ自体が特別なきっかけとなるわけではありませんが、総合すると、特に収益見通しの下方修正によってすでに圧力を受けているセクターにおいて、リスクのバランスが変化する可能性があります。ボラティリティが高まり、市場が主要なテクニカル水準を試す中、最も重要になるのはデータと声明の行間にあるものです。

ライブ VT Markets アカウントを作成して、今すぐ取引を開始しましょう。